© janmiko

© janmiko

272 GW mocy zainstalowanej, z czego 87% przypada na lądowe farmy wiatrowe, a 13% na morskie – to obecne europejskie moce wiatrowe, jak wynika z raportu „Wind energy in Europe(1)”, cyklicznej publikacji WindEurope. Widoczne przyrosty roczne w 2023 r. to 14,5 GW nowych mocy w onshore i 3,8 GW nowych mocy w offshore. Statystyki obejmują całą Europę w roku 2023 (wliczając Wielką Brytanię czy Turcję).

Podział wiatrowego tortu

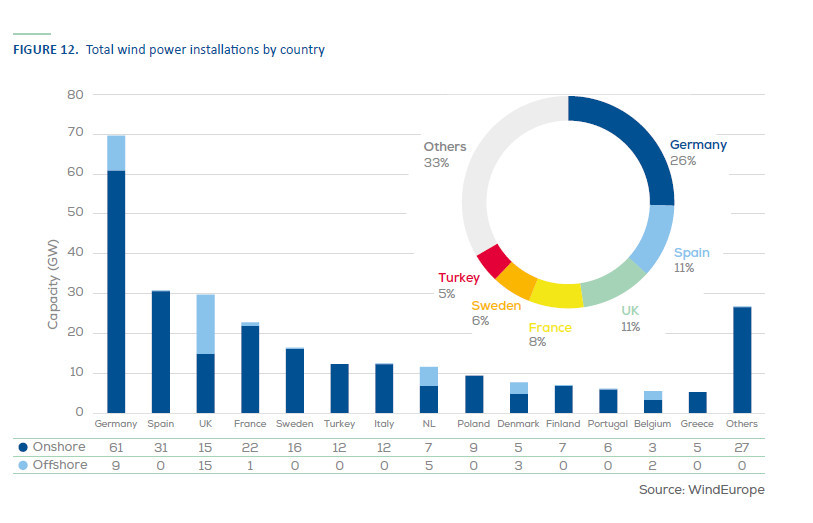

Jak podkreśla raport, dwie trzecie parków wiatrowych działa w jedynie sześciu krajach. Prym wiodą: Niemcy (70 GW mocy zainstalowanych), Hiszpania (30,6 GW), Wielka Brytania (29,6 GW), Francja (22,8 GW), Szwecja (16,4 GW) i wspomniana już Turcja (12,3 GW). Krajami, które przekroczyły pułap 10 GW, są jeszcze Włochy (12,3 GW) i Holandia (11,5 GW). Polska, z raportowanymi 9,4 GW, plasuje się zaraz za Holandią, mieszcząc się w pierwszej dziesiątce.

Kolejne kraje to Dania (7,6 GW), Finlandia (6,9 GW), Portugalia (5,8 GW), Belgia (5,5 GW), Grecja (5,2 GW) i Norwegia (5,2 GW). Pozostałe nie przekroczyły 5 GW (patrz: obrazek). Warto zwrócić uwagę na to, kto dysponuje największym parkiem off-shore. Zdecydowanym liderem jest tu Wielka Brytania (15 GW), a po niej Niemcy (9GW). Jak wynika z wykresu, w stosunku do ogółu mocy wiatrowych, spory udział morskich źródeł mają Dania (3 GW, przy 5 GW on-shore), Belgia (2GW, przy 3 GW on-shore), i Holandia (5 GW, przy 7 GW on-shore). Francja jest na końcu stawki (1 GW).

21 GW w 2024 r.

Prognozy wskazują, że moce zainstalowane w ciągu następnych 7 lat mogłyby się niemal podwoić. - Bierzemy pod uwagę najnowsze zmiany w regulacjach UE, politykach krajowych, ogłoszeniach o podpisanych umowach zakupu energii (PPA), harmonogramy rozwoju projektów i zdolność elektrowni wiatrowych do zapewnienia dalszej mocy w nadchodzących aukcjach i przetargach – czytamy w raporcie WindEurope. Zgodnie z takimi założeniami, Europa zainstaluje 262 GW przy średnim tempie instalacji 37,5 GW rocznie. Na same kraje Unii Europejskiej przypaść miałoby 201 GW w latach 2024-2030 (średnio 28,6 GW rocznie). Organizacja zauważa, że to mniej niż zakładają cele klimatyczno-energetyczne (które mówią o 33 GW rocznie). Równocześnie - na poziomie europejskim zarówno lądowe jak i morskie inwestycje wiatrowe w 2024 r. mają wzrosnąć w stosunku do roku ubiegłego. Łącznie ma powstać 21 GW, wobec 18,3 GW w roku 2023.

Jeśli chodzi o pokrycie zapotrzebowania na energię elektryczną, padł rekord 19% pokrycia zapotrzebowania Europejczyków, wobec 3% w roku poprzedzającym (2022). Po części stało się to jednak za sprawą niższego zapotrzebowania na energię (4% mniej niż w 2022 r.).

Repowering

Organizacja nie unika tematu wymiany starych turbin na nowsze, przytaczając dane nie tylko dla najnowszych instalacji (szczegółowe opisy projektów offshore), ale i tych wygaszanych. Projekty zamknięte to ponad 700 MW. Czytamy też, że choć Komisja Europejska wspiera repowering starych projektów, zadarza się że są one traktowane ostrzej niż projekty nowe. Pada przykład Włoch, gdzie w aukcjach projekty repoweringowe muszą zaoferować niższe ceny, ze względu na w teorii prostszą fazę dewelopmentu projektów (w stosunku do projektów greenfield). Jednak, zdaniem autorów, koszty takich inwestycji nie zawsze są niższe, gdyż należy do nich wliczyć sam proces demontażu i wyłączania operującej od lat farmy.

Z nowo wybudowanych 18,3 GW instalacji, 1,4 GW przypadało na projekty repoweringowe, co stanowi pokaźny odsetek całości. Takie działania mają miejsce tam, gdzie projekty istnieją najdłużej. Ich znaczna większość miała miejsce w Niemczech (1,1 GW).

Marta Wierzbowska-Kujda

Marta Wierzbowska-KujdaRedaktor naczelna, sozolog

Przypisy

1/ Dostępny tutaj:https://www.teraz-srodowisko.pl/media/pdf/aktualnosci/14711-wind-energy-in-europe.pdf