© PORT PC

© PORT PC

Duże znaczenie dla rozwoju rynku pomp ciepła ma zapowiedź odejścia od stosowania źródeł opartych na gazie ziemnym przy renowacji budynków mieszkalnych i niemieszkalnych do 2030 r. w projekcie Długoterminowej Strategii Renowacji z lutego 2021 r.

Czytaj: Temat Miesiąca: Pompy Ciepła

2020 to rok istotnego wzrostu rynku pomp ciepła w Polsce

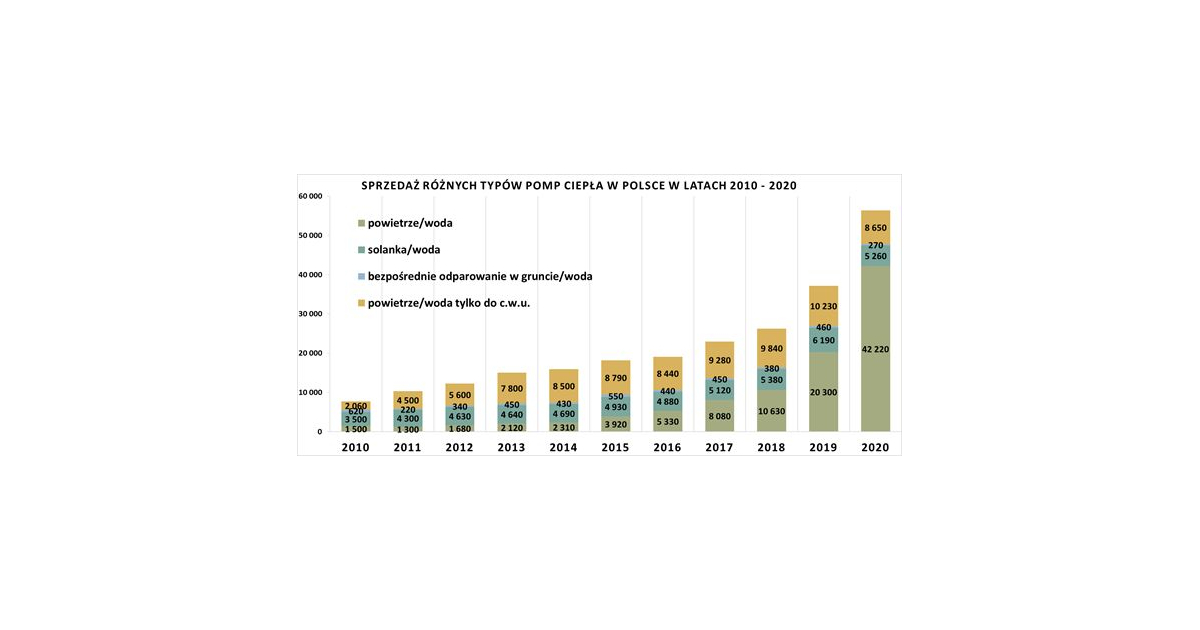

Największe, wręcz spektakularne wzrosty sprzedaży pomp ciepła w 2020 r. osiągnięto w segmencie pomp ciepła typu powietrze/woda, gdzie sprzedano 42 tys. sztuk, co stanowi wzrost o 108 proc. w stosunku do wyniku z 2019 r. Warto podkreślić, że w 2020 r. sprzedano w Polsce blisko pięciokrotnie więcej pomp ciepła typu powietrze/woda niż w 2017 r., a w stosunku do poziomu sprzedaży z 2011 r. nawet 32 razy więcej. Cały rynek pomp ciepła służących do centralnego ogrzewania wzrósł o ok. 77 proc. w stosunku do 2019 r., a cały rynek pomp ciepła – o ok. 52 proc. W roku 2020 sprzedano ok. 56,5 tys. pomp ciepła łącznie z pompami ciepła do przygotowania ciepłej wody użytkowej.

Analizy wskazują, że liczba sprzedanych pomp ciepła do ogrzewania budynków po raz pierwszy przekroczyła liczbę sprzedanych kotłów węglowych w 2020 r. w Polsce, a do tego przekroczyła np. liczbę sprzedanych pomp ciepła w Wielkiej Brytanii w 2020 r. Warto dodać, że rząd Wielkiej Brytanii w 2020 r. postawił na szybki rozwój tej technologii i zakłada, że do 2028 r. liczba sprzedawanych pomp ciepła przekroczy 600 tys. szt./rok

Jednocześnie zanotowano spadki w segmencie gruntowych pomp ciepła. W przypadku pomp ciepła typu solanka woda nastąpił spadek sprzedanej liczby urządzeń z 6190 do 5260 szt. czyli o około 15 proc. mniej w porównaniu do 2019 r. Podobny spadek (około 16 proc.) odnotowano w segmencie pomp ciepła służących tylko do przygotowania ciepłej wody użytkowej tj. z 10230 do 8650 szt.

Za szczególnie wyjątkowe należy uznać to, że rynek polski jako jeden z niewielu rynków europejskich w ostatniej dekadzie w każdym roku odnotowywał stabilne wzrosty sprzedaży pomp ciepła.

Główne przyczyny zmian na rynku pomp ciepła w 2020 roku

Jak twierdzi prezes PORT PC(1) Paweł Lachman, głównym elementem, wpływającym na tak istotne wzrosty sprzedaży pomp ciepła typu powietrze/woda, jest większa dostępność, atrakcyjność oraz wzrost zaufania do tej technologii zarówno u użytkowników, jak i instalatorów. Koszty zakupu tych urządzeń są też wyraźnie niższe niż jeszcze np. trzy lat temu. Na popyt wpływa także rosnące zainteresowanie inwestorów bezemisyjnymi systemami grzewczymi. Pompa ciepła zamontowana w budynku nie powoduje żadnej tzw. niskiej emisji zanieczyszczeń powietrza. Większy poziom finansowego wsparcia pomp ciepła od maja 2020 r. w programie „Czyste Powietrze” przełożył się na wyraźny wzrost zainteresowania tą technologią. Trzeba jednak podkreślić, że udział urządzeń z programu „Czyste Powietrze” to około 20 proc. sprzedaży pomp ciepła w 2020 r. Prawdopodobnie większe znaczenie na wzrost sprzedaży miała obowiązująca od 2 lat ulga termomodernizacyjna. Kolejną istotną przyczyną wzrostu jest rosnące zainteresowanie produkcją energii elektrycznej na własne potrzeby w ramach dynamicznie rozwijającej się energetyki prosumenckiej, np. poprzez montaż systemów fotowoltaicznych na dachach budynków i program priorytetowy „Mój Prąd”.

Wg oceny PORT PC w nowych budynkach jednorodzinnych, szczególnie w obszarach miejskich i podmiejskich, pompy ciepła stały się technologią pierwszego wyboru. Ten trend pogłębi się w całej Polsce w związku ze zmianami wynikającymi z wymogów Warunków Technicznych dotyczących nowych budynków od 1 stycznia 2021 r. Widzimy też, że w programie „Czyste Powietrze”, w przypadku budynków istniejących, pompy ciepła stały się od maja 2020 r. (po zmianach w programie) technologią drugiego wyboru, zaraz po kondensacyjnych kotłach gazowych.

Wyraźny spadek sprzedaży pomp gruntowych pomp ciepła w 2020 r. wiąże się ze spadkiem wsparcia urządzeń grzewczych w nowych budynkach jednorodzinnych w programie „Czyste Powietrze” oraz z dużym zainteresowaniem pompami ciepła typu powietrze/woda służącymi do ogrzewania budynków. Wspominana przyczyna powoduje również spadek sprzedaży pomp ciepła typu powietrze/woda do ciepłej wody. Zdecydowana większość pomp ciepła typu powietrze/woda służących do ogrzewania budynków realizuje też funkcję podgrzewania wody użytkowej.

W ocenie PORT PC zdecydowana większość pomp ciepła sprzedawana jest przez producentów i dystrybutorów w Polsce, którzy zapewniają zrównoważony rozwój rynku, prowadząc szkolenia i systemy autoryzacji instalatorów, rozbudowując systemy wsparcia i serwis w całej Polsce.

Wsparcie rozwoju pomp ciepła w Europejskim Zielonym Ładzie

Pompy ciepła są uznane za kluczowe rozwiązania w głównych strategiach Europejskiego Zielonego Ładu, czyli strategii dotyczącej integracji sektora energetycznego i sektorowej strategii budynkowej Komisji Europejskiej tzw. Fali Renowacji. Obydwie strategie w spójny sposób przedstawiają, jaki będzie model transformacji energetycznej w Unii. Polega on na łączeniu sektorów, czyli przede wszystkim elektryfikacji transportu, a także ciepłownictwa systemowego, ogrzewnictwa. Zwiększoną produkcję energii elektrycznej mają zapewnić odnawialne źródła energii, których udział w miksie elektroenergetycznym w 2030 r. ulegnie podwojeniu, osiągając poziom 55-60 proc. natomiast w 2050 r. wzrośnie aż do 84 proc. Według Komisji przewidywane są znaczące wzrosty udziału pomp ciepła w zasobie budownictwa indywidualnego do 40 proc. w 2030 r. oraz do 50-70 proc. w 2050 r. W budynkach komercyjnych udział ten będzie jeszcze większy, tj. 65 proc. w 2030 r. i 80 proc. w 2050 r.

Przyjęta pod koniec roku strategia „fala renowacji” pokazuje, że modernizacja budynków w państwach członkowskich to duże i ważne wyzwanie, gdyż to właśnie budynki odpowiadają za ponad jedną trzecią wszystkich unijnych emisji dwutlenku węgla. Wynika to z faktu, iż ten sektor konsumuje aż 40 proc. finalnej energii w Unii. Fala renowacji ustawia sektor budynków w centrum działań klimatycznych UE. Przede wszystkim chodzi o realizację celów na rok 2030 dotyczących redukcji emisji dwutlenku węgla, zwiększania efektywności energetycznej i rozwoju odnawialnych źródeł energii. Rozpoczęły się już prace nad ich zwiększeniem – tak by móc zrealizować główne zadanie Europejskiego Zielonego Ładu, jakim będzie neutralność klimatyczna Unii Europejskiej do 2050 r. Doprowadzi to do zmiany miksu energetycznego w ogrzewaniu budynków i ciepłownictwie systemowym. Dla branży pomp ciepła oznacza to konieczność przygotowania się do bycia liderem wytwarzania ciepła i chłodu na użytek budynków. Tym bardziej że Komisja Europejska planuje zwiększyć cel OZE do 2030 r. do ok. 38 proc., co doprowadzi do zwiększenia udziału OZE w wytwarzaniu ciepła w budynkach do 40 proc. Prawdopodobnie ustalony będzie także wymóg minimalnego poziomu OZE w nowych budynkach. W polskich warunkach oznaczać to będzie zwrot, który będzie w stanie szybko „zazielenić” nasze indywidualne ogrzewanie budynków i ciepłownictwo systemowe. W projekcie załącznika do europejskiej taksonomii zrównoważonego finasowania w sposób szczególny potraktowano wszystkie elektryczne sprężarkowe pompy ciepła spełniające warunek współczynnika GWP <750.

Bardzo istotnym sygnałem dla branży jest zapowiedź stosunkowo szybkiego odejścia od sprzedaży kotłów gazowych w Polsce. W rządowym projekcie Długoterminowej Strategii Renowacji z lutego 2021 r. zapowiedziano odejście od stosowania źródeł opartych na gazie ziemnym przy renowacji budynków mieszkalnych i niemieszkalnych do 2030 r.

Wg PORT PC w 2021 r. należy spodziewać się dalszych znacznych wzrostów sprzedaży pomp ciepła typu powietrze/woda na poziomie nawet ponad 80 proc., przy stosunkowo niewielkich wzrostach gruntowych pomp ciepła i stagnacji sprzedaży pomp ciepła przygotowujących ciepłą wodę użytkową.

Potencjał produkcji pomp ciepła w Polsce

W Polsce inwestycje już rozpoczęli lub planują rozpocząć światowi potentaci w produkcji niskoemisyjnych urządzeń grzewczych. Producenci pomp ciepła w Polsce to jest segment, który zaczyna się mocno rozwijać. PORT PC zwraca też uwagę na duży potencjał firm pośredniczących, czyli np. polskich przedsiębiorstw wytwarzających komponenty do pomp ciepła i firm usługowych. Dlatego cieszy fakt, że Polityce Energetycznej Polski do 2040 jest wyraźne wskazanie w kierunku rozwoju bezemisyjnych technologii grzewczych. To powoduje, że spora część producentów urządzeń grzewczych, głównie kotłów na paliwa stałe, przestawia się obecnie na produkcję pomp ciepła. Tu potrzebne jest istotne skoordynowane wsparcie ze strony państwa – nie tylko na poziomie badań i rozwoju oraz wdrożeń produkcji urządzeń, ale też m.in. wsparcie informacyjne i szkoleniowe producentów, którzy zmieniają swoją ofertę – mówi prezes PORT PC.

Potencjał udziału produkcji pomp ciepła w stosunku do sprzedaży w Polsce może sięgać w 2030 r. ponad 50 proc., podobnie jak to jest obecnie np. w przypadku rynku wentylacji mechanicznej z odzyskiem ciepła. Jest to również duża szansa na zwiększenie eksportu tych urządzeń.

Źródło: PORT PC