Wzrost rynku pomp ciepła w Polsce w latach 2010-2019 w zakresie sprzedaży poszczególnych typów pomp ciepła (w sztukach)

Wzrost rynku pomp ciepła w Polsce w latach 2010-2019 w zakresie sprzedaży poszczególnych typów pomp ciepła (w sztukach)© PORT PC

Potwierdził się znaczący wpływ programu „Czyste Powietrze” na rozwój rynku pomp ciepła w Polsce. Blisko 18 tys. wniosków o dofinansowanie źródła ciepła w budynkach, zarówno nowo wznoszonych, jak i istniejących, dotyczyło pomp ciepła (stan na 13.03.2020 r.).W efekcie, jak szacuje PORT PC, w 2019 r. w polskich domach było już zainstalowanych łącznie 128 tys. pomp ciepła, które pracowały na potrzeby centralnego ogrzewania lub centralnego ogrzewania i przygotowania ciepłej wody użytkowej. Wyprodukowały one około 237 kToe/rok (9,92 PJ/rok) energii, co bliskie jest założeniom scenariusza optymistycznego w Krajowym Planie Działań na rzecz OZE.

Szacunki na 2020 r. i kolejne lata dla rynku pomp ciepła w Polsce również są bardzo optymistyczne. Istotne znaczenie będą miały przy tym systemowe działania wspierające polski rynek OZE i elektryfikację ogrzewania budynków.

Raport PORT PC

PORT PC prowadzi od 2011 r. regularne badania rynku pomp ciepła w Polsce, publikując na ten temat coroczne raporty i prognozy. Pokazują one, że na przestrzeni ostatnich 10 lat rynek ten harmonijnie wzrastał, choć widoczne były zmiany preferencji nabywców w zakresie poszczególnych technologii. Rekordowa sprzedaż pomp ciepła w 2019 r. oraz bardzo optymistyczne prognozy sprzedaży na kolejne lata, które harmonizują ze światowymi trendami związanymi z polityką Green Deal, skłoniły PORT PC do przygotowania w tym roku mocno rozszerzonej wersji raportu. W rezultacie raport z rynku pomp ciepła w Polsce w 2019 r. stał się częścią większego opracowania – „Scenariusze elektryfikacji ogrzewania w budynkach jednorodzinnych w Polsce do 2030 roku(1)”. Obszernie opisano w nim uwarunkowania i szanse związane z rozwojem rynku pomp ciepła, m.in. w odniesieniu do rozwoju polskiej branży grzewczej i branż pokrewnych, krajowego rynku elektroenergetycznego czy aktualnej polityki unijnej, wykazując, że technologia ta, korzystając z odpowiedniego wsparcia, nie tylko pozwoli zrealizować najkorzystniejszy scenariusz z Krajowego Planu Działań na rzecz OZE z 2010 r., ale zapewni również Polsce wykonanie skoku technologicznego w zakresie zaopatrzenia budynków ciepło.

Czytaj: Temat Miesiąca: Pompy Ciepła

Przyjrzyjmy się zatem danym z polskiego rynku pomp ciepła.

Zmiany preferencji nabywców ‒ struktura sprzedaży

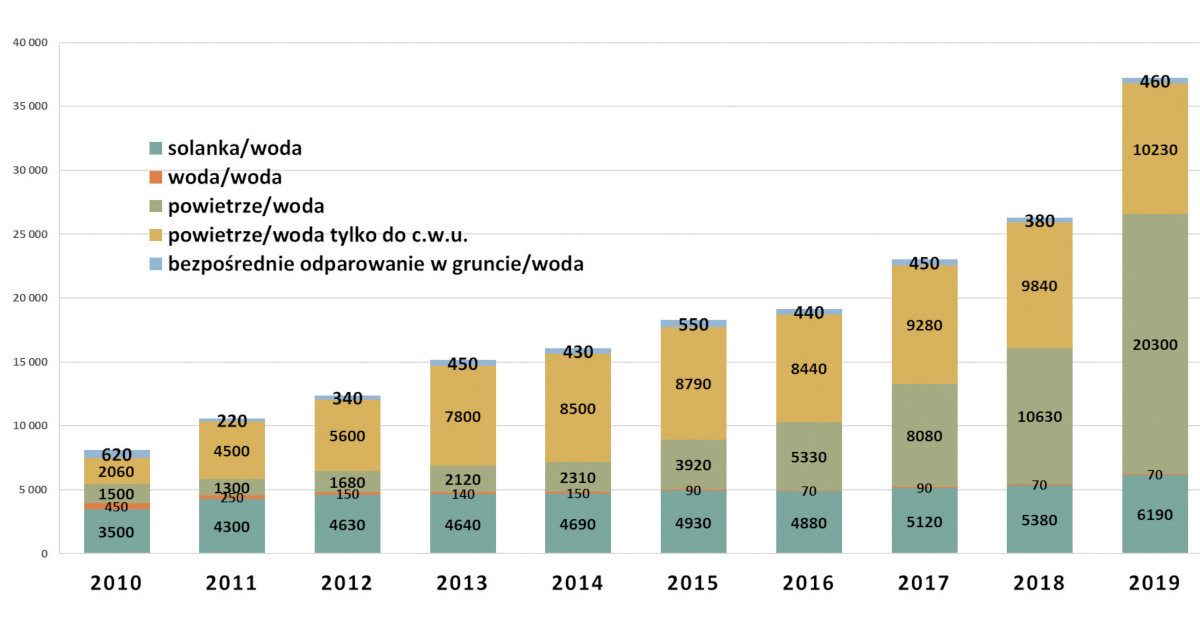

W 2019 r. sprzedano w Polsce blisko pięciokrotnie więcej pomp ciepła niż w 2010 r., natomiast w stosunku do 2018 r. rynek pomp ciepła do c.o. wzrósł o około 64 proc., a cały rynek pomp ciepła – o ok. 37 proc. Tylko w roku 2019 sprzedano łącznie ok. 42,8 tys. pomp ciepła razem z systemami VRF i ok. 37,2 tys. bez uwzględnienia systemów VRF.

W efekcie łączna liczba pomp ciepła pracujących w polskich domach na potrzeby c.o. lub c.o. i c.w.u. pod koniec 2019 r. sięgnęła 128 tys. Dodatkowo w samych tylko instalacjach c.w.u. pracowało ok. 82 tys. pomp ciepła. Łączna zainstalowana moc grzewcza pomp ciepła wynosiła około 2 GW. Wyprodukowały one ok. 237 kToe/rok (9,92 PJ/rok) energii z OZE. Na 2020 r. PORT PC szacuje, że ilość energii z OZE wyprodukowanej przez pompy ciepła wyniesie od 251 kToe/rok (10,51 PJ/rok – wariant realistyczny) do 272 kToe/rok (11,52 PJ/rok – wariant optymistyczny). Stanowić to będzie od 2,4 proc. do 2,6 proc. łącznej ilości energii wytworzonej z OZE wymaganej przez KPD na 2020 r.

Za szczególnie optymistyczne należy uznać to, że jako jeden z niewielu rynków europejskich w ostatnich dziewięciu latach, każdego roku odnotowywaliśmy w Polsce stabilne wzrosty sprzedaży pomp ciepła.

Jeszcze w 2010 r. gruntowe pompy ciepła typu solanka-woda miały blisko 45 proc. udziału w ogólnej sprzedaży pomp ciepła w Polsce. Ich sprzedaż systematycznie rosła, jednak znaczący wzrost zainteresowania innymi typami pomp ciepła spowodował, że w 2019 r. ich udział w całym rynku sięgał tylko 17 proc. Niekwestionowanym liderem rynku pomp ciepła są obecnie pompy ciepła typu powietrze-woda służące do ogrzewania pomieszczeń (czasami również do chłodzenia i podgrzewania wody użytkowej). One odnotowały też największe wzrosty sprzedaży. Ich udział w ogólnym rynku pomp ciepła w 2010 r. wynosił ok. 18 proc., a w 2019 r. już ok. 55 proc., przy czym udział w rynku pomp ciepła do centralnego wodnego ogrzewania pomieszczeń sięgał ok. 75 proc. Istotnie wzrosło też zainteresowanie pompami ciepła typu powietrze-woda do przygotowania c.w.u. W ub.r. ich sprzedaż stanowiła ok. 28 proc. całej sprzedaży pomp ciepła.

Pompy ciepła powietrze-woda do c.o. Szacuje się, że w 2019 r. sprzedano ok. 20,3 tys. tych urządzeń, co oznacza wzrost w stosunku do 2018 r. o ok 91 proc. Warto dodać, że 77 proc. sprzedaży w tej grupie stanowią urządzenia typu split, a ok. 23 proc. ‒ typu monoblok, przy czym wśród pomp ciepła o mocy do 20 kW typu split odnotowano wzrost sprzedaży na poziomie ok. 99 proc., a wśród pomp ciepła o mocy do 20 kW typu monoblok wzrost o ok. 81%. Trend wzrostowy dla tej grupy produktowej prawdopodobnie wzmocni się w kolejnych latach.

Pompy ciepła typu solanka-woda. Również w tym sektorze sprzedaż wyraźnie wrosła w 2019 r. – oszacowano ją na ok. 6190 sztuk, co oznacza wzrost o ok. 15 proc. (rok do roku). Nastąpiło przy tym wzmocnienie tendencji do stosowania rewersyjnych pomp ciepła. Jeśli chodzi o sprzedaż pomp ciepła o mocy poniżej 20 kW (służących tylko do ogrzewania i rewersyjnych), to w stosunku do 2018 roku wzrosła ona o 20 proc., jednak w segmencie rewersyjnych pomp ciepła nastąpił wzrost sprzedaży o 32 proc., a nierewersyjnych tylko o 13 proc.

Jeszcze wyraźniej było to widać w odniesieniu do pomp ciepła o mocy większej niż 20 kW. Rewersyjne pompy ciepła z tej grupy odnotowały wzrost sprzedaży aż o 36 proc., zaś nierewersyjne – spadek na poziomie 13 proc.

Pompy ciepła powietrze-woda do c.w.u. Według szacunków w 2019 r. sprzedano łącznie ok. 10,23 tys. tych urządzeń, co stanowi blisko 28 proc. całego rynku pomp ciepła. W porównaniu do 2018 r. sprzedaż pomp ciepła tego typu wzrosła o 4 proc.

Systemy grzewczo-chłodzące typu VRF. PORT PCszacuje, że w 2019 r. sprzedano ok. 5,6 tys. systemów grzewczo-chłodzących typu VRF (wzrost sprzedaży rok do roku o ok. 15 proc.), jednak ze względu na niewielki udziałfirm oferujących tego typu rozwiązania w badaniach,dane te należy traktować jako orientacyjne.

Inne rozwiązania. W badaniachnie uwzględniono klimatyzatorów typu split i multisplit,które oprócz funkcji chłodzenia mają funkcjęgrzania. Spośród dostępnych na naszym rynku klimatyzatorówzaledwie około 10 proc. można traktować jakourządzenia z podstawową funkcją grzania (a niechłodzenia). Wedługszacunków PORT PC, sprzedaż urządzeń typu powietrze-powietrze z główną funkcją grzania wyniosła w 2019 r.około 25 tys. sztuk (przy ogólnej sprzedaży klimatyzatorów na poziomie ok. 250 000 szt.).

Nie objęto również badaniami absorpcyjnych i sprężarkowych gazowych pomp ciepła, jednak producenci tych urządzeń podkreślają, że w 2019 r. (podobnie jak w 2018 r.) ze względu na wzrost rynku inwestycyjnego nastąpił znaczny wzrost sprzedaży w stosunku do roku poprzedzającego.

Z czego wynikają tak duże wzrosty rynku sprężarkowych pomp ciepła?

W raporcie można znaleźć szczegółową analizę czynników sprzyjających rozwojowi polskiego rynku pomp ciepła, a w szczególności znaczącego przyrostu zainteresowania nabywców sprężarkowymi elektrycznymi pompami ciepła typu powietrze-woda w ostatnich latach (70 proc. w 2015 r., 33 proc. w 2016 r., 55proc. w 2017 r., 31 proc. w 2018 r. oraz 91 proc. w 2019 r.). Warto dodać, że w zdecydowanej większości europejskich krajów stosunek sprzedaży pomp ciepła typu powietrze-woda do sprzedaży pomp ciepła typu solanka-woda oscyluje między 2:1 a 3:1. W Polsce w 2019 r. ta proporcja wzrosła do ponad 3:1. Wśród przyczyn wymieniono m.in.:

- wzrost świadomości ekologicznej Polaków, czemu towarzyszy szybki rozwój technologii pomp ciepła umożliwiający np. bezproblemowe zastępowanie nimi kotłów na paliwa stałe;

- wzrost zaufania do technologii wśród instalatorów i klientów oraz znaczący wzrost liczby firm instalacyjnych oferujących i montujących powietrzne pompy ciepła;

- spadek cen urządzeń – szybko rośnie udział w rynku pomp ciepła o średnim i niskim poziomie cen (szczególnie typu split);

- relatywnie niskie koszty inwestycji w pompę ciepła powietrze-woda oraz jej eksploatacji w niewielkich, energooszczędnych budynkach przy zapewnieniu wysokiego komfortu użytkowego(dodatkowo możliwość wykorzystania pompy ciepła do chłodzenia budynku);

- możliwość efektywnej kosztowo współpracy pompy ciepła z instalacją fotowoltaiczną;

- wysokie klasy energetyczne pomp ciepła (zwykle A+ i A++ dla urządzeń powietrze-woda) i pozycja urządzeń klasy premium (w miejsce kondensacyjnych kotłów gazowych);

- ograniczenia w zastosowaniu gruntowych pomp ciepła.

Stosowaniu pomp ciepła w nowych domach jednorodzinnych niewątpliwie sprzyja tendencja do budowania oszczędnych i komfortowych domów, o niewielkiej powierzchni ogrzewanej (ok 130 m2) i niskim zapotrzebowaniu na moc grzewczą. Biorąc pod uwagę całościowe koszty inwestycyjne, pompy ciepła powietrze-woda są wówczas konkurencyjne wobec ogrzewania gazowego lub ogrzewania biomasą (pelletem). Bliskie wejście w życie nowych Warunków Technicznych (WT 2021) z pewnością wzmocni ten trend. Równocześnie pompy ciepła pozwalają uzyskać relatywnie niskie koszty eksploatacyjne. Dotyczy to również pomp ciepła powietrze-woda, których efektywność istotnie wzrosła w ostatnich latach, co związane jest m.in.ze zmianą czynników chłodniczych,wykorzystaniem bardziej efektywnych sprężarek,inwerterów, silników bezszczotkowych ze stałymmagnesem, elektronicznych zaworów rozprężnych,dużo bardziej efektywnych wentylatorów i pompobiegowych czy lepszych algorytmów odszranianiaparowników. Aby uzasadnić opłacalność technologii, w raporcie udostępniono kalkulacje z porównaniem kosztów inwestycyjnych i eksploatacyjnych dla różnych technologii grzewczych, zarówno dla nowego budynku, jak i istniejącego (z uwzględnieniem dofinansowań i ulgi termomodernizacyjnej). W każdym z tych przypadków pompy ciepła okazują się konkurencyjne kosztowo.

Niestety, wyłączenie nowych budynków z programu „Czyste Powietrze” od 2020 r. doprowadziło do powstania wyraźnej luki w krajowej polityce wsparcia urządzeń grzewczych korzystających z OZE, takich jak pompy ciepła. Dlatego z dużą nadzieją autorzy raportu przyjęli zapowiedź wprowadzenia specjalnej ulgi podatkowej na OZE dla właścicieli nowo wznoszonych budynków, zbliżonej do obowiązującej od 2019 r. ulgi termomodernizacyjnej.

W raporcie PORT PC analizie poddano również wnioski o dofinansowanie urządzeń grzewczych, które zostały złożone w programie „Czyste Powietrze”, co umożliwiło konkretną ocenę wpływu tego programu na rozwój rynku pomp ciepła w Polsce. Blisko 18 tys. wniosków o dofinansowanie pomp ciepła (stan na 13.03.2020 r.) przekonuje, że bez wątpienia jest on istotny. Sprawdzenie preferencji wnioskodawców przyniosło jednak także zaskakujące informacje w zakresie wyboru technologii grzewczych, które mogą świadczyć o pilnej potrzebie przeprowadzenia rzetelnej kampanii na ten temat, zarówno w odniesieniu do nowych, jak i istniejących budynków.

Prognozy dla rynku do 2030 r. i rekomendacje

W raporcie PORT PC przedstawiono dwa możliwe scenariusze rozwoju rynku pomp ciepła w budynkach jednorodzinnych w Polsce do 2030 r.: bazowy lub optymistyczny, zależne m.in. od intensywności wsparcia dla tej technologii w różnych obszarach.

W scenariuszu bazowym przewiduje się, że w 2030 r. w polskich domach będzie pracować łącznie ok. 1,09 mln pomp ciepła (średni udział we wszystkich budynkach 10 proc.), które dostarczą ok. 29,81 PJ/rok energii z OZE. W scenariuszu optymistycznym sumaryczna liczba zainstalowanych pomp ciepła mogłaby sięgnąć ok. 2,08 mln (udział: 22,8 proc.), a wartość wyprodukowanej przez nie energii z OZE – ok. 60,36 PJ/rok.

Realizacja optymistycznych scenariuszy, co mocno podkreślono w raporcie, wymaga uporania się z różnorodnymi barierami rozwoju rynku pomp ciepła w Polsce. Autorzy identyfikują je, przypisując do takich obszarów jak: informacja i edukacja, otoczenie prawne i badawczo-rozwojowe, polityka energetyczna czy praktyka projektowania i wykonywania instalacji z pompami ciepła. Przedstawiają również konkretne rekomendacje dla decydentów, czyli listę postulowanych działań, wśród których wymieniają:

- wdrożenie profesjonalnej listy urządzeń dofinansowywanych z programu „Czyste Powietrze” (pozwoli to uporządkować rynek urządzeń grzewczych), a także jak najszybsze włączenie banków we wdrażanie programu „Czyste Powietrze,aby umożliwić kredytowanieinwestycji poprzez firmy instalacyjne lubbezpośrednio końcowym beneficjentom;

- wprowadzenie od 2021 r. ulgi podatkowej w nowych budynkach na określone rozwiązania OZE, np. pakiet pompa ciepła i instalacja fotowoltaiczna;

- wprowadzeniededykowanych trzystrefowych taryf elektrycznych (na wzór taryfy trzyprzedziałowej G13 firmy Tauron) i uruchomienie projektu agregacji usługi DSR, który użytkownikom pomp ciepła zapewni korzyści z tytułu zmniejszania obciążenia sieci energetycznej mocą na żądanie operatora;

- wdrożenie programu monitoringowego instalacji urządzeń niskoemisyjnych w rzeczywistych warunkach pracy w budynkach jednorodzinnych;

- przeprowadzenie kampanii informacyjnej o pompach ciepła w nowoczesnych i termomodernizowanych budynkach w oparciu o najlepsze praktyki rynkowe.

Jednocześnie wskazują na potrzebę dokonania zmian w odpowiednich aktach prawych, które będą promować elektryfikację systemów ogrzewania w Polsce. Chodzi np. o obniżenie współczynnika nakładu energii pierwotnej [wi] dla energii elektrycznej pobranej z sieci elektrycznej, wprowadzenie obowiązku równoważenia hydraulicznego instalacji, a także stosowania niskotemperaturowych instalacji w nowych budynkach czy też wprowadzenie wskaźnika SRI do polskiego prawa budowlanego. Autorzy raportu rekomendują również powołanie specjalnej grupy roboczej przy Ministerstwie Klimatu, która przeanalizujepotencjał OZE i efektywności energetycznejzawarty w pompach ciepła w kontekście celów OZEi efektywności energetycznej do 2030 r.

Obecna sytuacja rynkowa i potencjał rozwojowy

Obecnie najwięksi polscy producenci kotłów na paliwa stałe, reprezentujący ponad 60 proc. rynku tych urządzeń, przekierowują główny profil swojej działalności, przygotowując się do produkcji urządzeń bezemisyjnych, takich jak pompy ciepła czy systemy wentylacyjne z odzyskiem ciepła. Konstruują prototypy pomp ciepła lub rozpoczynają ich produkcję (głównie pomp ciepła typu powietrze/woda). To efekt światowych trendów związanych z elektryfikacją ogrzewania i zmian na rynku urządzeń grzewczych w Polsce, ale też działającego od 2018 r. programu „Czyste Powietrze” czy wprowadzonej w 2019 r. ulgi termomodernizacyjnej.PORT PC szczególnie docenia wsparcie rządowe programów badań i rozwoju (R&D) polskich producentów pomp ciepła typu powietrze-woda w ramach programu NCBiR – Szybka Ścieżka Niskoemisyjnych Urządzeń Grzewczych.

Bardzo dużym zainteresowaniem polskich producentów cieszą się konstrukcje pracujące w oparciu o czynnik chłodniczy R290 (propan). W tej grupie produktowej polskie firmy widzą dużą szansę na skuteczną konkurencję z firmami zagranicznymi na polskim rynku.

Nowe inwestycje w Polsce już podjęli albo planują również światowi potentaci w produkcji niskoemisyjnych urządzeń grzewczych. Raport wskazuje dodatkowo na duży potencjał rozwojowy branż pośredniczących, czyli np. polskich przedsiębiorstw wytwarzających komponenty do pomp ciepła oraz firm usługowych. Według szacunków PORT PC i EHPA, w 2030 r. w Polsce, przy prognozowanej liczbie od 1,09 do 2,08 mln pracujących pomp ciepła (zależnie od scenariusza rozwoju rynku), w sektorze produkcji, instalacji i serwisu tych urządzeń będzie zatrudnionych od 11 do 20 tys. osób.

Polski rynek pomp ciepła wyraźnie rośnie, jednak w odniesieniu do całego rynku urządzeń grzewczych w Polsce wciąż nie jest duży. W najbliższych latach ma zatem duży potencjał rozwojowy.

Blisko 43 tys. pomp ciepła sprzedanych w 2019 r. to zaledwie ok. 10% sprzedaży na całym rynku. Według szacunków Stowarzyszenia Producentów i Importerów Urządzeń Grzewczych, w 2019 r. sprzedano w Polsce ok. 300 tys. gazowych kotłów kondensacyjnych, z czego kotły wiszące stanowiły aż ok. 97 proc. Rynek kotłów na paliwa stałe oceniany jest obecnie na 125 tys. sztuk rocznie, w tym ok. 45 tys. kotłów węglowych i 80 tys. kotłów na biomasę. Warto jednak zaznaczyć, że w 2019 r. udział pomp ciepła stosowanych w nowych budynkach jednorodzinnych w Polsce wyniósł już ok. 23 proc., a jeszcze w 2011 r. był poniżej 3%. Wciąż jednak jest on wielokrotnie niższy (dane z 2019 r.) niż w takich krajach jak Szwecja (ok. 90 proc.), Szwajcaria (ponad 80 proc.), Austria (ok. 80 proc.) czy Niemcy (ok. 43 proc.).

W stosunku do innych krajów Unii Europejskiej polski rynek pomp ciepła znajduje się ciągle w początkowej fazie rozwoju. Polska na tle krajów uwzględnionych w badaniach EHPA zajmuje 10 miejsce pod względem liczby sprzedanych urządzeń. Wskaźnikiem, który w przejrzysty sposób pozwala porównać rynek pomp ciepła w poszczególnych krajach, jest liczba zainstalowanych pomp ciepła w 2019 r. w przeliczeniu na 1000 gospodarstw domowych. W tym rankingu Polska – z liczbą 11,8 szt. pomp ciepła na 1000 gospodarstw domowych – zajmuje 18 miejsce wśród 21 krajów biorących udział w badaniu w 2019 r.

Źródło: PORT PC

Przypisy

1/ Raport PORT PChttp://portpc.pl/pdf/raporty/01-70_Raport_2020_P.pdf