Mariusz Karpiński

Mariusz KarpińskiWiceprezes Zarządu firmy HSM Polska

Wprowadzony w 2013 r. przez nowelizację ustawy o utrzymaniu czystości i porządku w gminach system zarządzania gospodarowania odpadami komunalnymi powoli stabilizuje się. W ponad 70 proc. gmin przetargi zostały rozstrzygnięte już dwa, a w niektórych przypadkach nawet trzy razy. Startujące w nich przedsiębiorstwa zdobyły już pewne doświadczenie i rozeznanie w rynku. Minął okres „rozpoznania”, rozpoczął się czas weryfikowania – opłacalności, ponoszonych kosztów, własnych możliwości.

Dłuższe umowy

Do stworzonej przez HSM we wrześniu 2014 roku bazy danych doszło dużo nowych informacji, gdyż aż 54 proc. obowiązujących obecnie umów podpisanych zostało w okresie późniejszym. Pozostałe 46 proc. to umowy już wcześniej obowiązujące, czyli przeanalizowane w naszym poprzednim raporcie.

Poddaliśmy analizie 2640 sektorów – wszystkie sektory kraju za wyjątkiem gmin obsługiwanych przez zakłady budżetowe (jest ich 22). Wśród nich, 109 zamówień udzielonych zostało inaczej niż w formie przetargu. Dzięki tak kompletnym danym, uzyskaliśmy pełny obraz systemu przetargów w Polsce.

Pierwszy wniosek wynikający z porównania wyników jest taki, że średni okres zawieranych umów wydłużył się. O ile we wrześniu 2014 wynosił on 19 miesięcy, o tyle w maju 2015 roku średnia wynosi 21 miesięcy. Dominują umowy zawierane na 12 lub 24 miesiące, stanowią 60 proc. wszystkich.

Dodatkowy miliard złotych dzięki odpowiedniej indeksacji

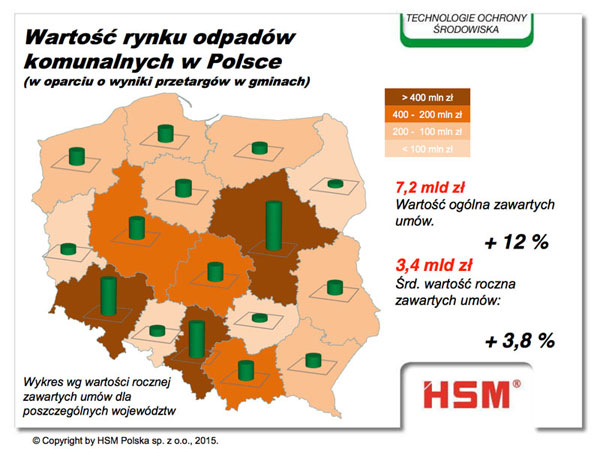

Dzięki bieżącej aktualizacji wyników wszystkich przetargów, jesteśmy w stanie na bieżąco szacować wartość rynku odpadów komunalnych w Polsce. Wartość ta zmienia się w czasie wraz ze zmianami wartości zawieranych kontraktów. Nie jest niespodzianką, że najwięcej wart jest rynek w województwie mazowieckim, śląskim i dolnośląskim – w każdym z tych trzech województw jego wartość przekracza 400 mln zł rocznie.

Wartość ogólna zawartych umów wynosi obecnie 7,2 mld zł, czyli o 12 proc. więcej niż we wrześniu ubiegłego roku. Średnia wartość roczna zawartych umów wzrosła o 3,8 proc. i wynosi obecnie 3,4 mld zł.

Podczas naszych badań zwróciliśmy też uwagę na różne typy organizowanych przetargów. Są one ogłaszane wyłącznie na odbiór odpadów (22 proc.) lub na odbiór i zagospodarowanie (78 proc.). Ponieważ wiadomo, że wszystkie odpady muszą być w odpowiedni sposób zagospodarowane, wspomniane 22 proc. gmin musi dodatkowo sfinansować usługę ich przetworzenia w jakiejś instalacji regionalnej o statusie RIPOK – co oczywiście ma swoją wartość rynkową. Często jest to instalacja będąca własnością danego samorządu.

Ponadto, każda gmina decyduje o tym, czy firma wygrywająca przetarg będzie odbierała odpady wyłącznie z nieruchomości zamieszkałych (domy, bloki, kamienice), czy także z tych niezamieszkałych (biura, sklepy, firmy). Chodzi tu wyłącznie o odpady komunalne. Okazuje się, że aż 61 proc. przetargów dotyczy wyłącznie odbioru odpadów z budynków zamieszkałych. Czyli we wszystkich tych gminach, przedsiębiorstwa i instytucje mają swobodę wyboru z kim podpisują umowy o wywozie śmieci z zarejestrowanymi na terenie gminy firmami zajmującymi się taką działalnością. Oznacza to, po pierwsze, że w rynku uczestniczyć mogą firmy, które nie wygrały przetargu. Po drugie – że całkowita wartość zawartych umów jest dużo wyższa niż zsumowana wartość umów podpisanych w wyniku przetargów.

Odpowiednia indeksacja wszystkich tych danych i idące za nią wyliczenia pozwoliły nam oszacować roczną wartość rynku odpadów komunalnych na 4,5 mld zł.

Postępująca monopolizacja i wzrost cen

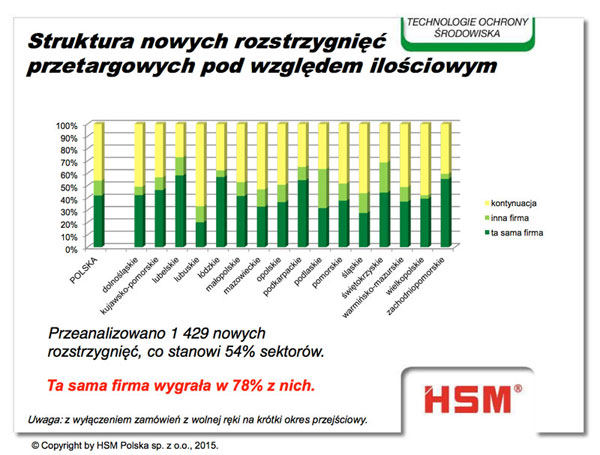

Kluczowym problemem całego systemu jest jego wieloaspektowa monopolizacja. Po pierwsze, w 40 proc. gmin (50 proc. wartości rynku) w postępowaniach przetargowych składana była tylko jedna, lub jedna ważna, oferta (do czego należy doliczyć zamówienia w innym niż przetargowy trybie). Po drugie, aż w 78 proc. przypadków, nowe przetargi zostały wygrane przez firmę, która obsługiwała gminę wcześniej. To pokazuje niski poziom konkurencji na rynku i skutkuje wzrostem cen.

Zauważamy także zbyt duży wpływ na rynek niektórych zakładów przetwarzania odpadów. Ponieważ mechanizmy rynkowej konkurencji zostały ograniczone i nie istnieje żaden mechanizm regulowania cen za ich usługi, RIPOK-i mogą w dowolny sposób dyktować ceny. A te rosną z wielką prędkością. Średni wzrost w Polsce wynosi 10,4 proc., ale niektóre województwa (śląskie, pomorskie) zarejestrowały ponad 20-procentowy wzrost cen. Na przykład w województwie łódzkim (186 sektorów), w aż 107 sektorach ceny wzrosły średnio o 30 proc. Spadek zarejestrowano tam tylko w 9 sektorach.

Co na to mieszkańcy?

Chociaż, zgodnie z ustawą, wpływy z opłat za gospodarowanie odpadami powinny pokrywać 100 proc. kosztów ich odbioru i zagospodarowania, dotychczas niewiele gmin wprowadziło podwyżki dla mieszkańców. Nie chcąc wywołać społecznej krytyki nowego systemu odbioru odpadów i ustawy, oraz kierując się własnymi interesami politycznymi, niektóre samorządy zapewne wolą pokrywać różnicę z własnych budżetów.

Obserwujemy duże różnice w wysokości średnich kosztów funkcjonowania systemu w poszczególnych rejonach kraju. Są one najwyższe w województwie dolnośląskim (średnio 141 zł na mieszkańca rocznie), a najniższe w województwie świętokrzyskim (56 zł).

Perspektywy

Nie zmienili się liderzy rynku odpadów komunalnych w Polsce. Największy udział w nim ma grupa Remondis (9,2 proc.), która dodatkowo w ostatnich dniach ogłosiła przejęcie grupy Van Gensewinkel (1,6 proc. rynku). Na drugim miejscu znajduje się grupa SITA Suez Environnement (7,2 proc.) oraz Alba (5,9 proc.). Pierwsza dziesiątka największych przedsiębiorstw ma w swoich rękach 43 proc. wartości całego rynku. Pozycja ich będzie się umacniać, gdyż system faworyzuje duże i stabilne kapitałowo firmy.

Małe przedsiębiorstwa obecne są głównie na obszarach wiejskich i wiejsko-miejskich, gdzie obsługują jeden lub kilka sektorów (dla porównania, grupa Remondis obsługuje ich 246).

Krytycy systemu wskazują na niedowład mechanizmów konkurencyjnych – ale wynika on z ustawy, jest to więc raczej brak systemowy.

Z pewnością wzrasta zarówno jakość obsługi mieszkańców, jak i poziom recyklingu. Wkrótce będą musiały też wzrosnąć opłaty za odbiór odpadów dla mieszkańców. Czy w międzyczasie dokona się proces społecznej akceptacji i zrozumienia konieczności ponoszenia wyższych kosztów funkcjonowania systemu zbiórki i zagospodarowania odpadów?

Zastanawiająca jest też obserwacja kolejnych inwestycji w zakłady przetwarzania odpadów, powstających równolegle do budowanych obecnie spalarni. Czy nie możemy mówić o pewnym przeinwestowaniu w ten rynek?

Te i inne pytania pokazują, że o ile zarysowały się już pewne tendencje, w najbliższych latach z pewnością zaobserwujemy jeszcze wiele zmian na rynku odpadów komunalnych w Polsce.

Mariusz Karpiński