Aneta Więcka

Aneta WięckaKierownik Zespołu Energetyki Słonecznej Instytutu Energetyki Odnawialnej.

Od 2006 roku pracuje w Instytucie Energetyki Odnawialnej jako koordynator projektów z sektora energetyki słonecznej i transferu technologii. W latach 2005-2006 pracownik Instytutu Maszyn Matematycznych jako Rzecznik Innowacji.

Jest ekspertem w zakresie zagadnień dotyczących badań statystycznych w energetyce odnawialnej, badań rozwoju rynku i finansowania inwestycji oraz zagadnień z zakresu innowacyjności. Jest odpowiedzialna za przeprowadzenie corocznych badań sprzedaży kolektorów słonecznych w Polsce.

Ponadto, była krajowym koordynatorem i bierze udział w projektach finansowanych z Programów Ramowych UE, jest współautorem i autorem kilkunastu publikacji i ekspertyz z zakresu energetyki odnawialnej, była kluczowym ekspertem w realizacji systemowych i przekrojowych ekspertyz dla Rządu RP.

Rynek kolektorów słonecznych w Polsce sięga lat 90., kiedy na fali rozwoju małej prywatnej przedsiębiorczości powstały pierwsze firmy sektora. Moment ten zbiega się w czasie z początkami tego rynku w innych krajach europejskich. Jednak dopiero koło roku 2000 możemy mówić o pierwszych ważnych inwestycjach w Polsce.

Kolejne programy wsparcia

W latach 2000 motorem do rozwoju energetyki odnawialnej – w tym także kolektorów – była działalność EkoFunduszu, kierowanego przez profesora Macieja Nowickiego. Pierwsze projekty „słoneczne” z udziałem wsparcia fundacji sięgają 1997 r. i do 2009 r. powstało ok. 18,5 tys. mkw. instalacji kolektorów słonecznych. Warto w tym momencie wspomnieć pracownika Ekofunduszu śp. dr inż. Romualda Sulimę, który odpowiadał w Fundacji profesora Nowickiego za realizację projektów „słonecznych”, w tym pierwszych w Polsce instalacji fotowoltaicznych. Bez działalności Ekofunduszu nie rozwinęłyby się takie pionierskie firmy produkujące kolektory słoneczne jak Hewalex, ale też nie zdobylibyśmy pierwszych doświadczeń w fotowoltaice.

Dynamiczny wzrost zainteresowania kolektorami słonecznymi, jako – w ówczesnym systemie regulacyjnym - najbardziej dostępnymi dla obywateli, nastąpił wraz z ogłoszeniem funduszy unijnych dostępnych dla przemysłu z regionalnych programów operacyjnych, a dla firm – z krajowego programu operacyjnego POIŚ. Przełomowy program dotacji dla osób fizycznych ogłosił też w roku 2010 NFOŚiGW, korzystający z idei energetyki obywatelskiej promowanej m.in. przez IEO. Wszystkie te systemy wsparcia sprawiły, że w 2012 roku Polska zajęła trzecie w Europie miejsce pod względem sprzedaży kolektorów słonecznych.

Dodatkowym impulsem było też opracowanie przez Instytut Energetyki Odnawialnej, we współpracy z producentami i instalatorami, mapy drogowej rozwoju instalacji kolektorów do 2020 r. i przekonanie do niej – tu jako narzędzia do rozwoju krajowego przemysłu - Ministerstwa Gospodarki. Zbiegło się to w czasie z pracami nad Krajowym Programem Działania (KPD) i dzięki temu znalazł się w nim zapis dotyczący ambitnej ścieżki rozwoju sektora aż do 2020 roku. Utorowało to drogę do rozwoju branży w latach 2011-2014.

Dominują instalacje na domach prywatnych

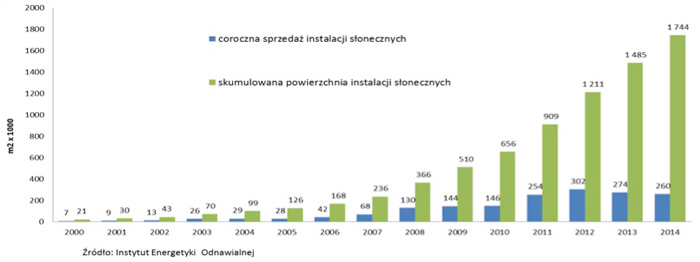

Obecnie przyrost instalacji trochę przyhamował. W ubiegłym roku powstało 260 tys. mkw. kolektorów, czyli 5 proc. mniej niż w roku 2013. To właśnie dwa lata temu bardzo wiele inwestycji skorzystało z dotacji NFOŚiGW, choć w 2014 roku było ich ciągle aż 35 proc. Inną pomocą był też dobiegający końca Fundusz Szwajcarski.

Ogółem, całkowita powierzchnia zainstalowanych w Polsce kolektorów wynosi 1,74 mln mkw. Większość instalacji znajduje się na budynkach jednorodzinnych. Mają one średnio koło 6-10 mkw. (w zależności od zapotrzebowania na ciepło i ilości domowników). Zdarzają się też większe instalacje na budynkach instytucji publicznych, np. szpitalach, sanatoriach, domach pomocy społecznej, ośrodkach rekreacyjno-sportowych czy też w hotelach, gdzie jest duże zapotrzebowanie na ciepłą wodę.

Zainteresowanie odnotowuje się także w sektorze rolniczym, wśród gospodarstw wiejskich, które często mają zwiększone zapotrzebowanie na ciepłą wodę, w procesach przetwórstwa rolnego, np. do mycia dojarek. Aspekt wykorzystania odnawialnych źródeł energii w gospodarstwach rolnych badamy w ramach projektu OZERISE.

Europejski regres

Najlepszym dla europejskiego rynku kolektorów słonecznych rokiem był rok 2010. Polscy producenci od kilku lat z powodzeniem eksportują swoje produkty na rynek europejski, także do krajów, gdzie istnieje duża produkcja lokalna: Niemiec, Włoch, Francji czy Hiszpanii. Eksport polskich technologii wspierany jest przez projekt GreenEvo, którego pomysłodawcą był także profesor Nowicki, ówczesny minister środowiska.

Rozwój branży w Europie był wspierany m.in. przez takie inicjatywy jak kampania informacyjna Europejskie Słoneczne Dni, w których organizację był zaangażowany IEO. Dzisiaj rynek kolektorów stoi przed nowymi wyzwaniami technologicznymi i odnotowuje się pewną stagnację, zarówno w Polsce, jak i w Europie.

Płaskie i próżniowe

Na naszym kontynencie dominują kolektory płaskie. To one stały się specjalnością polskich producentów i ich sprzedaż zdominowała oferty firm. Kolektory próżniowe są najczęściej importowane, głównie z Chin.

Polski rynek kolektorów słonecznych zdominowany jest przez kilka dużych firm, które dzielą go między sobą w prawie 90 procentach.

Dalsze perspektywy

Rozwój branży kolektorów w Polsce będzie zależał – jak cały sektor OZE – od rozwoju naszego prawodawstwa. Ponieważ podpisana niedawno ustawa o OZE pominęła całkowicie kwestię zielonego ciepła, nie ma obecnie oficjalnego wsparcia dla rozwoju tego rynku.

Myślę, że będzie on rozwijał się w inny, sobie właściwy sposób, jednak brak ustawy dotyczącej ciepła jest dużą przeszkodą. Firmy i organizacje branżowe zgłaszają potrzebę kontynuowania działań w zakresie przygotowania w najbliższym czasie mapy drogowej instalacji cieplnych – może dokument ten stanie się kolejnym impulsem dla branży, która od początku swojego istnienia uwarunkowana jest decyzjami politycznymi i różnymi systemami wsparcia.

Aneta Więcka

Tekst powstał jako wkład do szerszej debaty prosumenckiej na Forum Energetyki Prosumenckiej, które odbędzie się 12-13 maja 2015 r. w Warszawie, w gmachu Ministerstwa Rolnictwa i Rozwoju Wsi.

Rejestracja do 6 maja(1).

Artykuł powstał we współpracy z Instytutem Energetyki Odnawialnej.

Artykuł powstał we współpracy z Instytutem Energetyki Odnawialnej.Przypisy

1/ Rejestracja na Forum Energetyki Prosumenckiej:http://www.forum.ieo.pl/pl/rejestracja