opakowania

opakowania© Rawpixel.com

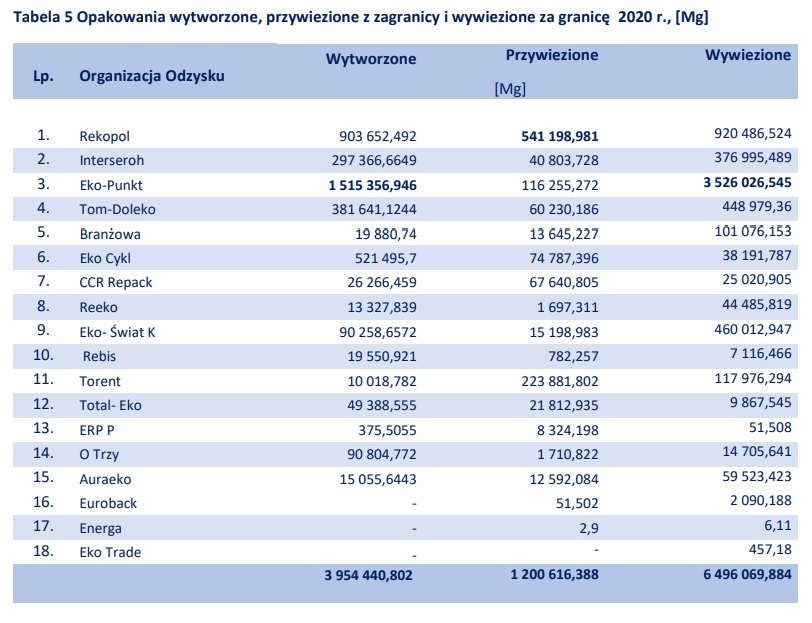

Instytut Ochrony Środowiska – Państwowy Instytut Badawczy (IOŚ-PIB) zaprezentował raport(1) pt. „Gospodarka opakowaniami i odpadami opakowaniowymi w Polsce w 2020 r. Sprawozdania organizacji odzysku opakowań”. Z informacji IOŚ-PIB wynika, że w 2020 r. zidentyfikowane w BDO organizacje odzysku opakowań wykazały, że w Polsce wytworzono blisko 4 mln ton opakowań (3954,44 tys. Mg).

Największą ilość opakowań raportowały organizacje: Eko-Punkt (38,32% ogółu), Rekopol (22,85%) i Eko Cykl (13,19%). Udziały wynoszące poniżej 1% odnotowano dla następujących podmiotów: Branżowa, CCR Repack, Reeko, Rebis, Torent, ERP P, Auraeko. Szczegóły na grafice poniżej.

Papier i tektura, tworzywa sztuczne i szkło na podium

Ponad 90% opakowań wytworzonych w kraju to opakowania jednorazowe, niespełna 10% przypadło natomiast na opakowania wielokrotnego użytku. Wśród wprowadzonych wówczas na rynek opakowań ponad 1,3 mln ton (1366,3 tys. Mg) stanowiły opakowania z papieru i tektury, dalej wymieniono opakowania z tworzyw sztucznych (964 tys. Mg), szkła (935,6 tys. Mg), drewna (385 tys. Mg), opakowania wielomateriałowe (201,7 tys. Mg), stalowe (56,788 tys. Mg) oraz aluminiowe (7 157,8 Mg).

- Na podstawie danych ze sprawozdań organizacji odzysku, obliczono, że do Polski zostało przywiezionych 1 200,6 tys. Mg opakowań ogółem. W tym samym okresie z Polski wywiezionych zostało prawie 6-krotnie więcej opakowań tj. 6 496,1 tys. Mg opakowań – czytamy w raporcie. Z zagranicy przywieziono najwięcej opakowań wykonanych z tworzyw sztucznych (471,1 tys. Mg), w dalszej kolejności wymienia się papier i tekturę (300,5 tys. Mg). Wśród wywożonych z kraju opakowań dominowały natomiast opakowania z drewna (3 010,3 tys. Mg), następnie opakowania z papieru i tektury (1 788,1 tys. Mg), a trzecią co do wielkości notę uzyskały opakowania z tworzyw sztucznych (953,6 tys. Mg). - Najmniejszy udział ilościowy, zarówno opakowań przywiezionych, jak i wywiezionych miały opakowania z aluminium, odpowiednio 13 tys. Mg i 27,1 tys. Mg – dodaje IOŚ-PIB.

Koszty zagospodarowania opakowań w procesach recyklingu

Koszty zagospodarowania odpadów opakowaniowych w procesach recyklingu mieściły się w zakresie 28,0 - 47,40 zł/Mg. Jak wskazano w raporcie, w 2020 r. średni koszt zagospodarowania odpadów opakowaniowych z papieru i tektury w procesach recyklingu wynosił 38 zł/Mg. Dla tworzyw sztucznych wartość ta wynosiła około 72 zł/Mg, szkła - 54 zł/Mg, aluminium - 86 zł/Mg, a dla opakowań ze stali oraz innych metali - 38 zł/Mg.

Czytaj też: Branża recyklingu o zamrożeniu cen energii

Efektywność ekonomiczna organizacji odzysku opakowań

Ujęte w BDO organizacje odzysku wykazały łączny zysk netto w wysokości 37 699 724,94 zł. Przeprowadzona przez IOŚ-PIB analiza wykazała ponadto, że zysk netto nie jest bezpośrednio skorelowany z udziałem organizacji w rynku opakowań oraz z liczbą klientów rozumianych jako wprowadzających, od których organizacja przejęła ustawowe obowiązki w zakresie opakowań i powstałych z nich odpadów opakowaniowych. - Interseroh (obecnie Interzero - przyp. red.) jest organizacją, która w roku 2020 posiadała największe udziały w rynku opakowań (31,78%). Biosystem jest trzecią z kolei organizacją w udziałach na rynku (11,06%), Tom Doleko piątą (6,81%). Niektóre analizowane organizacje, obok działalności w zakresie gospodarki opakowaniami i odpadami opakowaniowymi, realizują zadania przedsiębiorców w zakresie odpadów poużytkowych czy, innych niż opakowania, produktów objętych obowiązkami ustawowymi – czytamy w raporcie.

IOŚ-PIB w ramach prowadzonej analizy przyjrzał się dodatkowo stanowiskom organizacji odzysku w odniesieniu do uzyskanych wyników finansowych, przede wszystkim do wzrostu kosztów prowadzonej działalności. Jak podano, większość z nich jako główne czynniki kosztotwórcze w 2020 r. wskazywała m.in. nakaz elektronicznej ewidencji odpadów i sprawozdawczości w BDO, wzrost cen za składowanie odpadów, zawieszenie działalności związanej z pandemią Covid-19 czy wzrost cen za usługi związane z zagospodarowaniem odpadów i małą konkurencję na rynku gospodarki odpadami. Wskazywano ponadto na wahania cen dokumentów potwierdzających recykling oraz dokumentów potwierdzających odzysk, wzrost wymaganych poziomów recyklingu odpadów pochodzących z gospodarstw domowych oraz nowe uwarunkowania w zakresie zbierania odpadów, wprowadzenie opłaty produktowej, zmiany w zakresie przepisów gospodarowania odpadami, które przełożyły się na wzrost cen zakupu usług odzysku i recyklingu, oraz wzrost kosztów wynagrodzeń dla pracowników.

Joanna Spiller

Joanna SpillerDziennikarz, inżynier środowiska

Przypisy

1/ Gospodarka opakowaniami i odpadami opakowaniowymi w Polsce w 2020 r. Sprawozdania organizacji odzysku opakowań:https://ios.edu.pl/wp-content/uploads/2022/11/Raport-Gospodarka-opakowaniami-i-odpadami-opakowaniowymi-w-Polsce-w-2020-r._11.02.pdf