zielone obligacje

zielone obligacje© fot. Teeranon

W grudniu br. KPMG opublikował raport pt. “Perspektywy rozwoju rynku zielonych obligacji w Polsce”, który powstał na zlecenie Ministerstwa Finansów. W publikacji omówiono nie tylko znaczenie zielonych obligacji w toku wypełniania zobowiązań zawartych w Porozumieniu paryskim, ale wskazano też rekomendacje mogące przyczynić się do rozwoju tego narzędzia finansowego w najbliższej przyszłości.

Zgodnie z założeniami strategii Europejskiego Zielonego Ładu do 2050 r. Unia Europejska ma stać się obszarem neutralnym klimatycznie. W tym kontekście istotne znaczenie ma popularyzacja zielonych obligacji, które po raz pierwszy na świecie zostały wyemitowane przez Europejski Bank Inwestycyjny w 2007 r. Opisywane instrumenty finansowe otworzyły wtedy nowy rozdział monitorowania środków z emisji na tzw. zielone projekty. Obecnie wolumeny zielonych obligacji na Starym Kontynencie rosną w ujęciu rocznym od 2014 r. i do 2020 r. osiągnęły łączną wartość rzędu 1 747 mld zł.

- Zielone obligacje nie różnią się diametralnie od tradycyjnych instrumentów dłużnych - wyjaśniają autorzy raportu KPMG. - Tym mianem określa się dłużne papiery wartościowe, w ramach emisji których emitent pozyskuje zwrotne środki pieniężne przeznaczane na realizację inwestycji lub działań wspierających zrównoważony rozwój - precyzują.

Greenwashing, wiarygodność i rekomendacje na przyszłość

Choć dynamika wzrostu rynku zielonych obligacji zwolniła w 2020 r. w wyniku pojawienia się pandemii koronawirusa, to autorzy raportu KPMG wskazują, że w Polsce cały czas widoczny jest potencjał do dalszego rozwoju emisji zielonych obligacji korporacyjnych i komunalnych, zwłaszcza w sektorze energetyki, transportu i budownictwa.

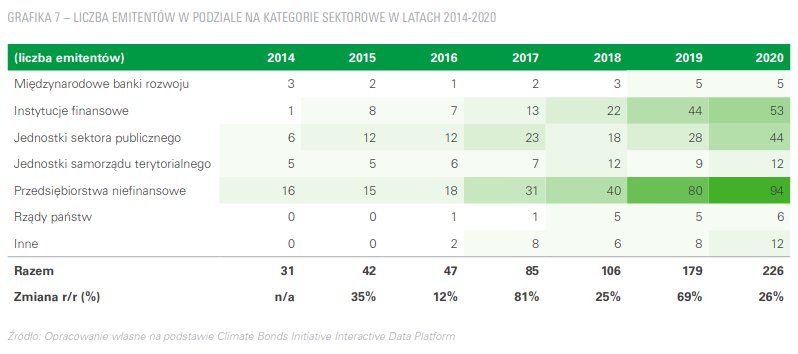

- Europejski rynek zielonych obligacji dynamicznie rozwija się w ostatnich latach nie tylko w aspekcie wolumenów emisji, ale również podmiotów emitujących te instrumenty – z 31 emitentów w roku 2014, do 226 podmiotów emitujących zielone obligacje w roku 2020 - wskazano w raporcie (liczba emitentów w podziale na kategorie sektorowe w latach 2014-2020 w UE ukazana jest w grafice zamieszczonej w niniejszym tekście).

Niestety, zgodnie z treścią omawianej pracy, sporym wyzwaniem dla rynku zielonych obligacji jest greenwashing.

- Emitenci stoją przed koniecznością zapewnienia, że środki pozyskane przez nich w ramach danej emisji zostaną faktycznie przeznaczone na finansowanie lub refinansowanie działań zrównoważonych i nie doprowadzi to do ryzyka greenwashingu, czyli sytuacji, w której pomimo deklarowania proekologicznego celu emisji, finansowane tą emisją inwestycje i działania nie mają w rzeczywistości korzystnego wpływu na środowisko - zauważono.

Autorzy raportu zalecają tym samym, by wzmacniać wiarygodność poprzez korzystanie z “powszechnie uznawanych standardów takich jak Green Bond Principles (GBP) czy Climate Bonds Standards (CBS)(1)”.

W publikacji zauważono, że hamulcowymi dla polskiego rynku zielonych obligacji mogą okazać się koszty organizacji emisji skorelowane z przygotowaniem ich ram i zewnętrzną weryfikacją, a także dodatkowe koszty operacyjne. Autorzy raportu rekomendują, by wyeliminować (lub zmniejszyć) ww. koszty m.in. poprzez ustanowienie specjalnego programu grantowego. Zalecono także utworzenie krajowej instytucji przeprowadzającej niezależną, wewnętrzną ocenę wiarygodności celów emisji, rozważenie uruchomienia mechanizmu zachęt dla emitentów i inwestorów, a także założenie Centrum Kompetencji w zakresie Zielonych Obligacji, które wspierałoby podmioty w przygotowaniu się do organizacji pierwszej zielonej emisji.

Treść raportu dostępna jest pod tym linkiem.

Magdalena Więckowska

Magdalena WięckowskaDziennikarz