Wojciech Konecki

Wojciech KoneckiPrezes Zarządu APPLiA Polska Ogólnopolski Związek Producentów AGD © APPLiA

O mijającym roku sektor AGD najchętniej by szybko zapomniał. Dwucyfrowe spadki w produkcji i sprzedaży nie są miłym doświadczeniem, choć powody są różne i należy rozgraniczyć produkcję od lokalnej sprzedaży. Jako kraj produkujemy bowiem prawie 90% na eksport więc wahania na rynku nie determinują wielkości ogólnego wytworzenia. Jesteśmy jako przemysł numerem jeden w Unii Europejskiej i wyprzedziliśmy dawne potęgi jak Włochy czy Niemcy. Nie możemy jednak spać spokojnie, ponieważ nasila się zagrożenie ze strony Rumunii, a w szczególności Turcji, która odebrała nam palmę pierwszeństwa na starym kontynencie. Kraj ten nie ma bowiem hamulców w kontaktach z regionem rosyjskim oraz czerpie dodatkowe korzyści eksportowe z taniej siły roboczej i ciągle bardzo niskiej wartości lokalnej waluty liry.

Zadziwiająco stale też rośnie import AGD z Chin do Europy, co nie byłoby zaskakujące gdyby chodziło o mały sprzęt elektryczny, jednak obserwujemy coraz większy napływ dużych wyrobów. Spowodowane to jest malejącymi stawkami za fracht, które osiągnęły kosmiczne pułapy w okresie covid-owym, a teraz regularnie spadają. Zatem import z Azji, w tym także z Korei czy Japonii staje się ponownie opłacalny.

Na niski poziom produkcji wpływa także słaby popyt kształtowany na głównych rynkach eksportowych. Konsumpcja AGD w Niemczech, Francji czy Wielkiej Brytanii nadal nie zachwyca, a i perspektywy także nie są zbyt optymistyczne, choć napływ inwestycji związanych z lokalnymi KPO daje pewne nadzieje na ożywienie i wzrost popytu.

Podsumowując, po okresie wzrostu produkcji związanego z pandemią i wzmożonymi zakupami, przyszedł czas jej ponad 20-procentowego spadku. Można by się pocieszać, że naszych prawie 40 fabryk przeżyło swój okres prosperity i teraz musiał nadejść czas wyrównania, jednak niepokoi fakt, iż okres ten trwa już od 26 miesięcy, a spadek osiągnął poziomy niższe niż te sprzed okresu Covidowego, i to przy zwiększonych mocach produkcyjnych. Pewnym pocieszeniem jest to, że ta kryzysowa sytuacja nie dotyka tylko nas, a nasze naprawdę nowoczesne zakłady są przygotowane pod względem technologicznym do popytowego przebudzenia.

Jakie wyzwania niosą CBAM i PPWR?

Przed branżą producentów AGD stoją również wyzwania związane z nowym unijnym prawem środowiskowym. Analizujemy szczególnie zapisy z tzw. pakietu CBAM (ang: Carbon Border Adjustment Mechanizm), który obłoży dodatkowymi kosztami import surowców i energii potrzebnych do lokalnej produkcji. W tym samym czasie, te same surowce, ale wprowadzane w wyrobach gotowych nie będą tym para podatkiem obłożone, więc konkurencyjność europejskiej produkcji jeszcze bardziej się zmniejszy. Jesteśmy także w toku prac nad nowym PPWR, czyli Packaging and Packaging Waste Regulation, który w pierwotnym zamyśle miał wprowadzać trudne do wyobrażenia zbiorcze opakowania na AGD (także te duże!). Wymagałoby to dodatkowych nakładów na nowy system solidnego pakowania wielokrotnego użytku, co wymuszałoby również wprowadzenie w życie niezwykle kosztownego i skomplikowanego systemu kaucyjnego.

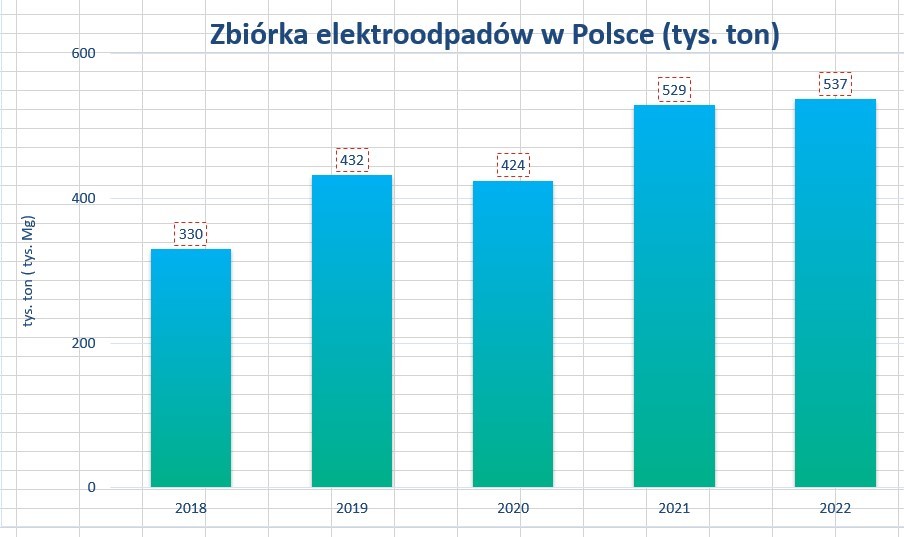

Zanim skupimy się na branży odpadów elektrycznych, warto prześledzić losy lokalnego rynku sprzedaży, który w bardzo dużym stopniu determinuje zachowania sektora selektywnej zbiórki ZSEE (zużytego sprzętu elektrycznego i elektronicznego). Wiemy bowiem, że AGD stanowi ponad dwie trzecie masy zbieranych odpadów. Nie wiedzieliśmy jednak, że poziom realnej zbiórki jest w tak ścisłym związku z poziomem sprzedaży detalicznej. Znaczy to, iż wycofywanie odpadów z gospodarstw domowych w bardzo małym stopniu jest spontaniczne i nie związane z decyzją o nowym zakupie.

Sprzedaż ilościowa AGD na rynku polskim notuje negatywne wyniki (minus 13%) od 15 miesięcy i dotyczy prawie wszystkich kategorii dużego AGD. Szczególnie cierpią niektóre „gwiazdy” ostatnich lat czyli zmywarki i suszarki, które w dobie załamania ogólnej sprzedaży okazały się nie być tak niezbędnymi jak pralki czy lodówki. Ujemny trend okazał się jeszcze silniejszy dla tzw. HVAC (Heating Ventilation, Air Conditioning) oraz telewizorów, gdzie sprzedaż spadla o ponad jedną trzecią. Trochę lepiej sytuacja ma się w małym AGD, gdzie ratunkiem są pojawiające się nowe kategorie produktowe, szczególnie z sektora tzw. beauty care.

Twarde prawa rynku

Branża zużytego sprzętu elektrycznego rządzi się prawami rynkowymi, ale też regulacjami definiującymi chociażby cele selektywnej zbiórki. Wiemy, że tzw. „targety” bazują na średniej sprzedaży z trzech ostatnich lat i nie ma tu miejsca na biznesową empatię zmniejszającą wymagania w okresie dekoniunktury. Mamy zatem sytuację spadających wśród producentów obrotów przy jednoczesnym wzroście rocznych obowiązków (kosztów). Jest to tym bardziej bolesne, że w wielu kategoriach podniesione zostały jednostkowe stawki za przetwarzanie, co w efekcie spowodowało finansową negatywną kumulację.

Rynkowym pocieszeniem jest spadek popytu, a tym samym presji cenowej, szczególnie w grupie 4., spowodowany odjęciem konieczności zbiórki ok. 100 tysięcy ton paneli fotowoltaicznych. Wejście w życie stosownego rozporządzenia uratowało wiele firm przed dużymi turbulencjami finansowymi. Nastąpiło też w ostatniej chwili, ponieważ rok 2022 przyniósł w tej kategorii kolejny niebywały wzrost wprowadzenia na 340 tys. ton wg BDO lub 430 tys. ton - wg GIOŚ (tę istotną różnicę próbujemy wyjaśnić). Tak jak w grupie 4. sporo zamieszania wywołały panele PV, to w grupie 1. może dojść do podobnej sytuacji, choć na mniejszą skalę, spowodowanej pompami ciepła i klimatyzatorami. Co prawda, po rewelacyjnym pod względem sprzedaży 2022 roku, nastąpiła na rynku HVAC znaczna korekta, ale i tak zakres obowiązków znacznie się powiększy.

Wzrost mocy w zakładach przetwarzania elektroodpadów

Pozytywnym trendem obserwowanym we wszystkich grupach produktowych jest wzrost mocy w zakładach przetwarzania oraz wzrost świadomości po stronie zarówno konsumentów (społeczeństwa) jak i zbierających, czyli gmin i detalistów. Poruszając temat zbiórki należy jednak zauważyć ryzyko nadmiernej koncentracji systemów zbierania, czyli rosnącej siły przetargowej metropolii oraz zmniejszającej się liczby tradycyjnych dystrybutorów, czyli stacjonarnych sieci handlowych. Niebagatelna jest również potrzeba zaostrzenia kontroli wprowadzenia na rynek elektroniki dystrybułowanej przez międzynarodowe platformy handlowe, które winny spełniać wyśrubowane wymogi zawarte w ustawie o ZSEE.

Kreśląc jednak dość optymistyczną wizję rozwoju rynku ZSEE w 2024r., warto jest podkreślić rosnącą rolę, ale i dalszą potrzebę powszechnej edukacji realizowaną jak dotąd w ciekawym stylu, głównie przez organizacje odzysku. Po stronie zakładów przetwarzania doceniać należy ich wysiłek we wspomniany wzrost mocy przetwórczych i bezustanną walkę o pozwolenia, decyzje, certyfikaty i dofinansowania. Wszystko to będzie okraszone obecnością nowego kierownictwa MKiŚ oraz gorącą dyskusją nad kształtem przyszłego systemu ZSEE zaprojektowanego w nadchodzącej Dyrektywie WEEE.

Wojciech Konecki

Artykuł powstał we współpracy z APPLiA Polskim Związkiem Pracodawców AGD

Artykuł powstał we współpracy z APPLiA Polskim Związkiem Pracodawców AGD