Katarzyna Kluczka

Katarzyna KluczkaPrawniczka w Fundacji Frank Bold © Fundacja Frank Bold

Teraz Środowisko (TŚ): Raportowanie niefinansowe obejmujące m.in. dbałość o środowisko i kwestie ważne społecznie ma swój czas. Komisja Europejska pracuje nad reformą dyrektywy o ujawnianiu informacji niefinansowych przez spółki. Jednocześnie wprowadzane są inne regulacje oraz projekty inicjatyw związane ze zrównoważonym rozwojem. Jakie treści zawierają?

Katarzyna Kluczka (KK): Bezsprzecznie na poziomie unijnym ramy regulacyjne w zakresie raportowania dotyczącego zrównoważonego rozwoju rozwijają się dynamicznie. Za miesiąc spodziewamy się projektu nowej regulacji, która zastąpi obecną dyrektywę nakładającą obowiązki związane z raportowaniem niefinansowym. Przede wszystkim oczekujemy wyeliminowania jej dotychczasowych wad, takich jak niepodołanie podstawowemu celowi – gdyż ujawniane informacje niefinansowe, wbrew założeniom, nie są istotne, porównywalne, zrozumiałe ani wiarygodne; nie sposób też uznać, by wiernie przedstawiały rzeczywistość. Ogromny problem stanowił brak wymogu stosowania konkretnych standardów, dlatego też i w tym zakresie musi nastąpić modyfikacja aktu. Poczyniono zresztą tu spory krok: 25 czerwca 2020 r. Komisja Europejska wystosowała do Europejskiej Grupy Doradczej ds. Sprawozdawczości Finansowej (ang. EFRAG - European Financial Reporting Advisory Group) prośbę o doradztwo techniczne, upoważniając tym samym ten podmiot do podjęcia prac przygotowawczych w zakresie ewentualnych unijnych standardów sprawozdawczości niefinansowej dla potencjalnej, zmienionej dyrektywy dot. raportowania niefinansowego. Poznaliśmy już rezultat(1).

Czytaj: Finansowanie zrównoważone, czyli jakie?

TŚ: Co wiemy na dziś?

KK: Opublikowany w marcu br. raport EFRAG w sposób kompleksowy opisuje potencjalne ramy raportowania. Istotną modyfikację stanowiłoby sprzężenie oświadczenia - zwanego tu oświadczeniem dot. zrównoważonego rozwoju – ze sprawozdaniem z działalności zarządu spółki, tak by dokumenty te były spójne. Takie rozwiązanie uznać należy za pozytywne – obecne wyłączenie istotnych informacji na temat zrównoważonego rozwoju z raportu rocznego spółki ma dwa znaczące negatywne skutki: komplikuje włączenie odpowiednich informacji do strategii i zarządzania tym podmiotem oraz ogranicza dostępność, wiarygodność i przydatność informacji dla użytkowników.

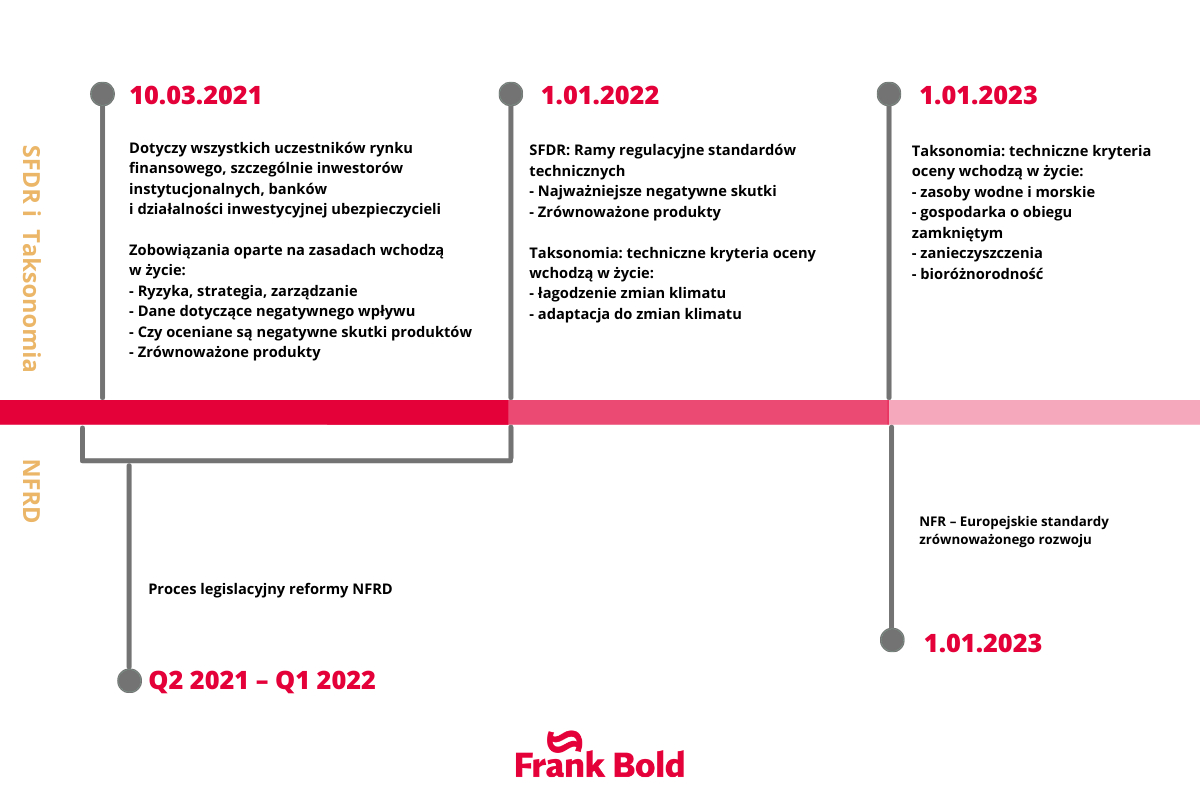

Kolejną obserwacją płynącą z raportu EFRAG jest położenie nacisku na zagadnienia związane ze zmianą klimatu, łańcuchem wartości przedsiębiorstw oraz należytą starannością w zakresie środowiska i praw człowieka. W tym kontekście warto wspomnieć, że prowadzone są również prace nad regulacją dotyczącą zrównoważonego ładu korporacyjnego, rozumianego jako konieczność wykazywania przez organy decyzyjne przedsiębiorstw należytej staranności, co do przestrzegania praw człowieka i zapewniania ochrony środowiskowa. Z aktów już uchwalonych wyróżnić należy jeszcze tzw. Zieloną Taksonomię dotyczącą ściśle kwestii środowiskowych. Ustanawia ona kryteria służące ustaleniu, czy dana działalność gospodarcza kwalifikuje się jako zrównoważona środowiskowo - na potrzeby określenia stopnia, w jakim dana inwestycja jest zrównoważona środowiskowo. Zieloną Taksonomią ustalono następujące cele środowiskowe: łagodzenie zmian klimatu, adaptacja do zmian klimatu, zrównoważone wykorzystywanie i ochrona zasobów wodnych i morskich, przejście na gospodarkę o obiegu zamkniętym, zapobieganie zanieczyszczeniu i jego kontrola oraz ochrona i odbudowa bioróżnorodności i ekosystemów. Niewątpliwie uznać należy, że spółki będą oceniane pod kątem przyczyniania się do osiągnięcia tych celów albo też szkodzenia w ich spełnianiu.

Czytaj: Zielone pranie mózgu: nie daj się zwieść

Z kolei regulacją uwzględniającą kluczową rolę instytucji finansowych w transformacji gospodarki jest rozporządzenie w sprawie ujawniania informacji związanych ze zrównoważonym rozwojem w sektorze usług finansowych (SFDR). Ma ono chociażby zapobiec zjawiskom tzw. greenwashingu czy bluewashingu(2), ale przede wszystkim zapewnić przejrzystość dot. wprowadzania do działalności ryzyk dla zrównoważonego rozwoju, czy brania pod uwagę niekorzystnych skutków dla zrównoważonego rozwoju w prowadzonych działaniach. Przywołane akty i zawarte w nich postanowienia uzupełniają się wzajemnie w dążeniu do wypełniania założeń Nowego Zielonego Ładu.

TŚ: Czy spółki, tworząc swoje strategie biznesowe, biorą pod uwagę informacje niefinansowe?

KK: W ramach Alliance for Corporate Transparency przeprowadzaliśmy analizę informacji niefinansowych za rok 2019 dla 1000 dużych unijnych korporacji. Wykazała ona, że średnio zaledwie 14 proc. przedsiębiorstw udostępnia informacje na temat włączania kwestii zrównoważonego rozwoju do swojej głównej strategii biznesowej, uwzględniania ich w decyzjach zarządu i systemach motywacyjnych.

Z kolei badanie ponad 300 spółek ze środkowej i południowej Europy pokazało, że ponad 80 proc. polskich spółek nie zapewniało opisu rozwiązań w zakresie ładu korporacyjnego wspierających zrównoważony rozwój (np. poprzez stworzenie niezależnego komitetu, dającego sprawozdanie zarządowi). Żadna z przeanalizowanych wówczas rodzimych spółek nie wykazywała jednoznacznego powiązania wyników dot. Kryteriów w zakresu ładu korporacyjnego (ang. ESG – environmental, social, governance) z wynagrodzeniami dla kadry zarządzającej. Zaledwie dwie czy trzy dokonały identyfikacji spraw związanych ze zrównoważonym rozwojem, którymi zajmował się zarząd w poprzednim roku oraz podjęte przezeń decyzje (tj. działania delegowane do kadry menedżerskiej). Ledwie u ponad 8 proc. spółek przewidziano nadzór zarządu nad ryzykami i szansami związanymi ze zmianą klimatu.

TŚ: Czy ten stan rzeczy będzie musiał ulec zmianie?

KK: Treść raportu EFRAG jasno wskazuje, że tak. Przedstawiono w nim konstrukcję budującą architekturę standardów, a co za tym idzie – sposobu raportowania przez spółki. W docelowej strukturze znajdą się 3 rodzaje ujawnień: niezależne od sektora, charakterystyczne dla sektora oraz charakterystyczne dla konkretnego podmiotu. Podział promuje proporcjonalność, porównywalność i adekwatność informacji. Na poziomie każdej z tych warstw objąć będzie trzeba trzy obszary: strategię, implementację oraz pomiar wyników. Zaś nacisk będzie położony na związek pomiędzy strategią biznesową a zrównoważonym rozwojem. Obszar strategii miałby składać się z ogólnej strategii biznesowej, istotnych ryzyk, zagrożeń i szans związanych ze zrównoważonym rozwojem – uwzględniając ocenę dwukierunkowej (podwójnej) istotności - a także organizacji i zarządzania zrównoważonym rozwojem. Trzeba pamiętać, że działalność podmiotu, jego produkty i usługi oraz relacje biznesowe mogą generować pozytywne lub negatywne skutki, a zarazem podlegać ryzykom i szansom związane ze zrównoważonym rozwojem. Uwzględnić trzeba także perspektywiczny charakter ujawnień informacji. Niewątpliwie po wprowadzeniu zmian w proponowanym kształcie zarówno informacje retrospektywne, jak i prospektywne będą niezbędne do monitorowania wyników i w razie potrzeby do korygowania strategii.

Temat zmian, jakie firmy powinny wprowadzić w raportowaniu informacji niefinansowych, by sprostać wymaganiom związanym z realizacją unijnej polityki, został omówiony w drugiej części rozmowy.

Rozmawiała Katarzyna Zamorowska

Rozmawiała Katarzyna ZamorowskaDyrektor ds. komunikacji

Przypisy

1/ Raport EFRAG do pobrania tutaj:https://www.teraz-srodowisko.pl/media/pdf/aktualnosci/10104-EFRAG-raport.pdf2/ Bluewashing jest techniką stosowaną przez korporacje i firmy do tworzenia współpracy i stowarzyszeń z różnymi Agencjami Narodów Zjednoczonych, aby przedstawiać siebie jako podmioty postępujące zgodnie z dziesięcioma zasadami ONZ Global Compact, choć w rzeczywistości tak nie jest.