© Hien Phung

© Hien Phung

Zarówno stan infrastruktury sieciowej, jak i dostępność mocy przyłączeniowych, od kilku lat stanowi wąskie gardło krajowej transformacji energetycznej. Uwidacznia to skala odmów wydawania warunków przyłączenia nowych mocy, która z roku na rok osiąga rekordowe poziomy. Rozwiązania problemów upatruje się w Karcie Efektywnej Transformacji Sieci Dystrybucyjnych Polskiej Energetyki.

77 GW odmów w 3 lata

Łącznie w latach 2019-2022 Urząd Regulacji Energetyki (URE) otrzymał od operatorów systemu dystrybucyjnego (OSD) 12 572 informacj o odmowie wydania warunków przyłączenia instalacji do sieci elektroenergetycznej o łącznej mocy ponad 77 GW. Przy czym w 2019 r. wydano 476 odmów (na łączną moc 5,7 GW), a w 2022 r. - 7 023 odmowy (na łączną moc 51,05 GW).

- Prezes URE odnotowuje wzrost liczby odmów przyłączenia do sieci od wielu lat. Nie inaczej było w 2022 r., który przyniósł wzrost odmów przyłączenia do sieci elektroenergetycznej o 87,23% w stosunku do roku poprzedniego, ale już w odniesieniu do łącznej mocy przyłączeniowej wzrost wyniósł 253,32% - czytamy w sprawozdaniu z działalności Prezesa URE za 2022 r.

Powody odmów

Dlaczego tak się dzieje? Jak wyjaśnia URE, operatorzy sieci jako główny powód odmów wskazują „brak warunków technicznych” – w 2022 r. dotyczyło to 3 461 (49%) zgłoszonych odmów, obejmujących łącznie 25,79 GW. W 3 490 (50%) przypadkach odmowa była podyktowana jednocześnie występującym brakiem warunków technicznych, jak i ekonomicznych (łącznie 25,19 GW). Jedynie w 72 (1%) przypadkach odmowa wydania warunków przyłączenia wynikała ze względów ekonomicznych.

Ponadto Tauron Dystrybucja S.A. poinformował URE, że problemem w tym zakresie jest także blokowanie możliwości przyłączenia przez podmioty, które występują o wydanie warunków, lecz nie są bezpośrednio zainteresowane budową źródła wytwórczego.

Spadająca wydolność sieci elektroenergetycznej

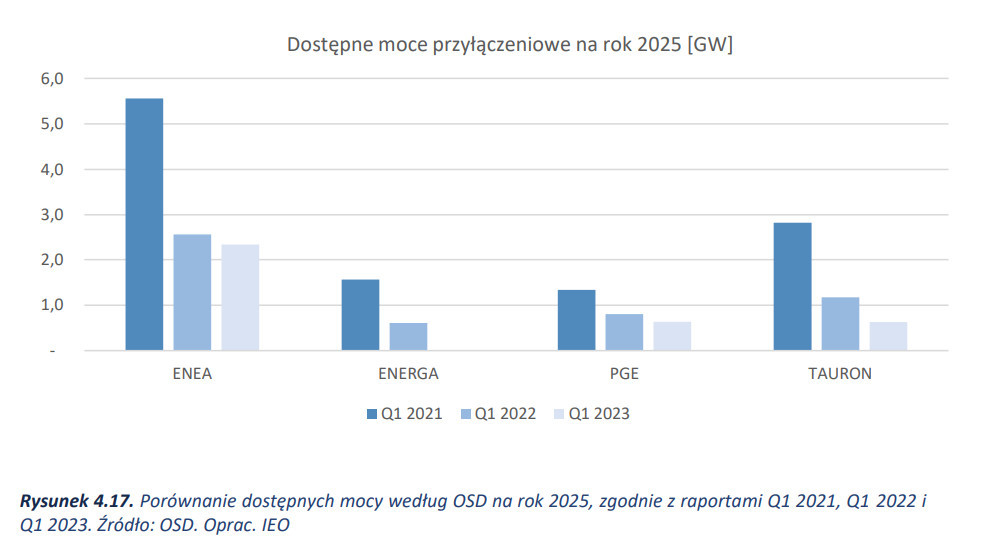

Problemem okazuje się także dostępna moc przyłączeniowa. Jak wskazuje Instytut Energetyki Odnawialnej (IEO), w stosunku do ubiegłego roku widoczny jest znaczny spadek dostępnych mocy przyłączeniowych, jakie w swoich analizach wskazują operatorzy sieci. Plany OSD w zakresie wolnych mocy przyłączeniowych na 2025 r. w ciągu roku spadły z 7 GW do 4,2 GW dostępnej mocy (patrz wykres). - Obrazuje to pogarszający się stan i spadającą wydolność sieci elektroenergetycznej, jednocześnie ukazując narastające problemy w tym obszarze – podkreśla IEO.

IEO zwraca przy tym uwagę, że Energa Operator na 2023 r. nie wskazała żadnych wolnych mocy przyłączeniowych i uzasadniła to uwzględnianiem w planach rozwoju sieci wartości mocy morskich farm wiatrowych. - Podobną argumentację przytacza PSE, przez co dostępne dla lądowych OZE moce przesyłowe stopniały. Blokowanie długoterminowe sieci na potrzeby OZE będzie zwiększane w miarę postępów w budowie elektrowni jądrowych, zaczynając od realizacji planów i uzyskania warunków przyłączania do sieci elektrowni jądrowej w okolicach Lubiatowa-Kopalina, planowanej do uruchomieniach w 2033 r. – dodaje IEO.

Karta Efektywnej Transformacji Sieci Dystrybucyjnych

Tymczasem, jak wynika z zapisów dokumentów strategicznych, do 2030 r. do krajowej sieci elektroenergetycznej przyłączonych ma być ponad 14 GW lądowych elektrowni wiatrowych i 11 GW morskich elektrowni wiatrowych o łącznym potencjale produkcyjnym 77 TWh rocznie. Realizację zamierzeń umożliwić ma przyjęta w 2022 roku Karta Efektywnej Transformacji Sieci Dystrybucyjnych Polskiej Energetyki.

Agnieszka Głośniewska, rzecznik prasowa URE, wyjaśnia, że Karta tworzy stabilne otoczenie regulacyjne dla przedsiębiorstw energetycznych w wieloletnim horyzoncie czasowym w zakresie, w jakim dotyczy ono prowadzenia inwestycji w modernizację i rozwój sieci.

- Tym samym przyczyni się do uproszczenia procesu podejmowania decyzji inwestycyjnych, powinna też ułatwić OSD pozyskiwanie środków na inwestycje ze źródeł innych niż taryfa – mówi. - Przy dzisiejszym modelu rynku produkcja energii z OZE jest bardzo atrakcyjna, ponieważ daje dużą stopę zwrotu. Jednak przyłączanie OZE wymaga odpowiedniego rozwoju sieci. A to oznacza znaczące wydatki inwestycyjne – dodaje.

Szacunkowe potrzeby inwestycyjne: 130 mld zł do 2030 r.

Głośniewska wskazuje, że w Karcie potrzeby inwestycyjne sieci oszacowano na ok. 130 mld zł do 2030 r. Jakie inwestycje są zatem kluczowe?

Tobiasz Adamczewski, dyrektor programu OZE w Forum Energii, wymienia tu m.in. modernizację sieci dystrybucyjnych, zwiększanie przekrojów linii, automatykę oraz inteligentne liczniki.

- Warto mieć na uwadze, że rozwój OZE nie zakończy się w 2030 r., dlatego powinny jak najszybciej zostać wprowadzone rozwiązania niskokosztowe, niewymagające dużego wysiłku po stronie operatorów. Są nimi m.in. możliwość łączenia źródeł w jednym punkcie przyłączeniowym (tzw. cable pooling) czy linia bezpośrednia. Łączenie źródeł pozwoli lepiej wykorzystać moce przyłączeniowe przy obecnej infrastrukturze, dzięki temu, że instalacje OZE takie jak PV i wiatr na lądzie się uzupełniają w profilu produkcji. Linia bezpośrednia zaś umożliwi podmiotom niebędącym operatorami inwestycję w linie, dzięki czemu będą mogli uniknąć problemów z niedostępnością mocy przyłączeniowych oraz przyspieszyć proces inwestycyjny – mówi.

Podobnego zdania jest Oskar Waluśkiewicz, szef praktyki energetycznej w DLA Piper. Wśród kluczowych rozwiązań wskazuje bardziej efektywne wykorzystanie istniejących mocy przyłączeniowych.

- Np. w formule jej współdzielenia (m.in. cable pooling, instalacje hybrydowe) lub tworzenia systemów łączących wytwórców i odbiorców, i w ten sposób ograniczających obciążenia sieci przesyłowej (spółdzielnie energetyczne, klastry energii) oraz dystrybucyjnej (OSDn, linie bezpośrednie, projekty on-site) – wylicza.

URE obecnie oczekuje na złożenie przez dystrybutorów planów rozwoju na lata 2024–2028. Mają one uwzględniać inwestycje zapisane w Karcie.

Joanna Spiller

Joanna SpillerDziennikarz, inżynier środowiska

Artykuł został opublikowany w publikacji "Energetyka wiatrowa w Polsce 2023. Szanse i ryzyka w dobie kryzysu", pod patronatem merytorycznym PSEW. Zachęcamy do lektury on-line!

Artykuł został opublikowany w publikacji "Energetyka wiatrowa w Polsce 2023. Szanse i ryzyka w dobie kryzysu", pod patronatem merytorycznym PSEW. Zachęcamy do lektury on-line!