© guteksk7

© guteksk7

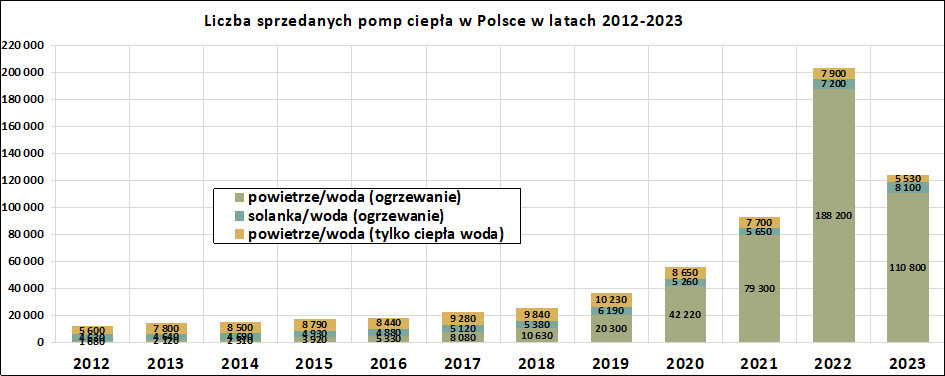

Jak pisaliśmy - tak w Polsce, jak i w Europie rok 2022 należał do branży pomp ciepła. Po skokowym wzroście liczby instalowanych urządzeń było jednak skąd spadać - 2023 r. to właśnie mocny dołek sprzedaży. Jak wynika z podsumowania Polskiej Organizacji Rozwoju Technologii Pomp Ciepła (PORT PC), do hurtowni i dystrybutorów w minionym roku trafiło 124,4 tys. pomp ciepła, o 39% mniej niż rok wcześniej. Patrząc na technologie, liczba sprzedanych gruntowych pomp ciepła wzrosła o około 12%, powietrze-woda do centralnego ogrzewania budynków – spadła o ok. 41%, a powietrze-woda do przygotowania ciepłej wody użytkowej spadła o 30%.

Jak wynika z przedstawionych danych, dołek jest głęboki przede wszystkim w zestawieniu rok do roku. Gdyby spojrzeć na analizy z 2021 r. (patrz: wykres), widoczny byłby wzrost. - Spadek zdarzył się po raz pierwszy w 12-letniej historii analiz polskiego rynku pomp ciepła dokonywanych corocznie przez PORT PC. Zestawienie sprzedaży dla całego tego okresu pokazuje, że do 2022 r. rynek pomp ciepła w Polsce rozwijał się stosunkowo harmonijnie – komentuje PORT PC. Jak dowiadujemy się z noty prasowej, wyższa jest także dysproporcja między sprzedażą sell-in, czyli do hurtowni i dystrybutorów, a sprzedażą sell-out, kierowaną do klienta docelowego (inwestora). Taka tendencja ma się utrzymywać na całym rynku urządzeń grzewczych, a „z zebranych opinii można sądzić, że w ubiegłym roku wiele hurtowni nadal ograniczało zapasy magazynowe, wyprzedając wcześniej zamówione urządzenia i zmniejszając zamówienia bieżące”. PORT PC odnosi się do analizy Stowarzyszenia Producentów i Importerów Urządzeń Grzewczych (SPIUG(1)), z której również wynika, że zamówień u producentów było mniej.

- Mijający rok był dla producentów urządzeń grzewczych okresem pełnym wyzwań. (...) Nadal odczuwalny był negatywny wpływ globalnych problemów gospodarczych, takich jak inflacja czy wojna w Ukrainie. W pierwszej połowie roku producenci mierzyli się ze wzrostem kosztów produkcji i usług. W kolejnych miesiącach coraz bardziej odczuwalne stawało się spowolnienie gospodarcze oraz brak nowych inwestycji m.in. w branży budowlanej - czytamy w analizie SPIUG. - Generalnie, rok 2023 był słaby dla wszystkich uczestników i dostawców, spadek popytu na kotły domowe oraz pompy ciepła był ewidentny. Spadek w całej branży instalacyjno-grzewczej można ocenić na ogólnym poziomie sprzedaży do instalatora czyli sell-out na 15-20%. Oczywiście - w wypadku dostawców do hurtowni te spadki były większe ze względu na czyszczenie magazynów u hurtowników i ograniczanie zamówień – pisze dalej SPIUG.

Marta Wierzbowska-Kujda

Marta Wierzbowska-KujdaRedaktor naczelna, sozolog

Przypisy

1/ Więcej:https://www.teraz-srodowisko.pl/gestion/gestion_news/previsualisation/1709306203-podsumowanie-rynku-urzadzen-grzewczych-2023.pdf